广告

广告

2019车联网产业发展报告

2019-01-31 21:39:06· 来源:5G智联车,智车科技(IV_Technology)

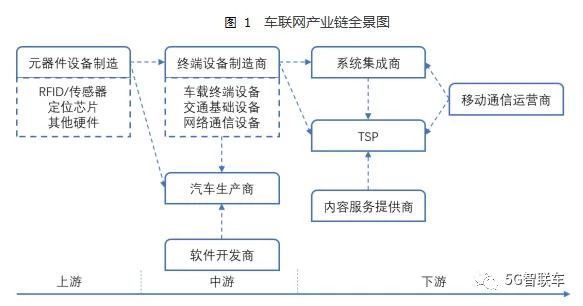

三、产业链全景图

车联网产业主要分为产业链上游、中游和下游三个部分。

图 1 车联网产业链全景图

数据来源:赛迪顾问 2018年12月。

上游:主要包括RFID/传感器、定位芯片和其他硬件等元器件设备制造商。

中游:主要包括终端设备制造商、汽车生产商和软件开发商。

下游:主要包括TSP、系统集成商、内容服务提供商和移动通信运营商。

车联网产业链条长,产业角色丰富,从上游到下游涵盖制造业和服务业两大领域。制造业中整车厂作为核心位置,一方面作为终端、软件、服务的集成者,具有较大的话语权,同时也在开展自身的车载智能信息服务业务。通信芯片和通信模组由于涉及通信技术,门槛较高,主要参与者都是华为、大唐、中兴以及国外的高通、英特尔等通信行业领先企业。服务领域,通信运营商以中国移动、中国联通和中国电信为主,同时运营商也在积极拓展其他车联网领域业务。车联网信息服务提供商方面,包含了传统TSP供应商如安吉星等、主机厂自有TSP平台以及新兴车联网创业企业。从整个产业链条看,初创型企业更多的集中在车载终端设备、交通基础设备、软件开发、信息和内容服务等市场刚刚起步或者门槛较低的环节。

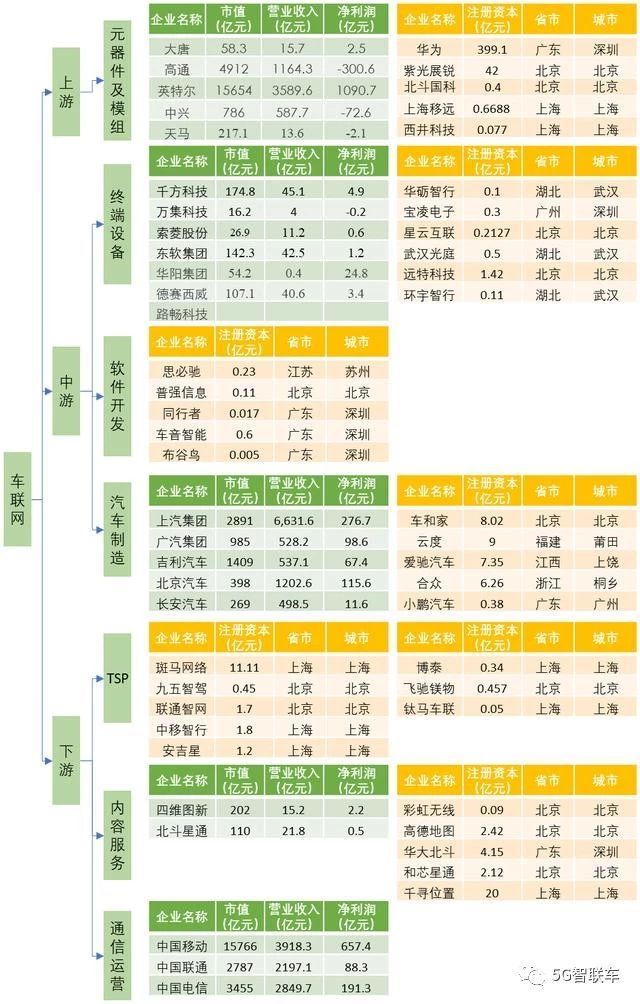

四、价值链及创新

图 2 车联网价值链全景图

数据来源:上市企业财报,企查查,赛迪顾问整理,2018年12月。

注:市值为2018年12月数据,营业收入和净利润为2018年前三季度数据。(中国移动为2018年上半年数据)

1、TSP市场逐步冷静,平台方案持续摸索

TSP是车联网产业链的核心环节,统筹整合产业链其他环节的参与者,在TSP大平台上为整车厂打造车联网产品,内容涵盖TSP服务平台、呼叫中心、内容聚合、数据中心与云平台等。根据IT桔子企业注册信息查询,TSP企业在2014年至2016年迎来高峰,2017年新增企业数量减少。虽然无论传统TSP、整车厂还是互联网企业都在不断进入TSP产业,但是TSP目前盈利模式不清晰、平台需要规模效应等因素导致大部分企业仍在不断摸索中。

图 3 中国TSP企业注册年份统计

数据来源:IT桔子,赛迪顾问,2018年12月。

2、车载智能终端产业稳定增长

随着智能网联汽车的逐步发展,传统汽车零部件生产商也开始从机械电子零部件向智能化汽车配件生产,其发挥自身特长,将智能化的驾驶辅助、车辆信息监测、网络信息服务融入升级后的零部件产品,主要发展方向有驾驶辅助、地图导航、语音服务、云平台信息服务等。根据企查查平台信息,经营范围为车载通讯设备的企业稳定增长,2018年已超过1000家。

图 4 2011-2018年中国车载通讯终端企业新增情况

数据来源:企查查,赛迪顾问整理,2018年12月。

3、行业巨头主导通信运营和通信芯片

车联网通信离不开通信运营商的网络服务以及其拥有的公用移动通信基站。中国移动、中国联通和中国电信均成立了下属的车联网部门与子公司,力图从网络运营和基站建设着手,协同制定车联网应用标准,引领行业发展。通信芯片同样具有较高的进入门槛,国内以华为、大唐、中兴为主,开展LTE-V2X芯片和5G通信芯片的研发。在通信运营和芯片等领域,国内市场基本会被行业巨头占领。

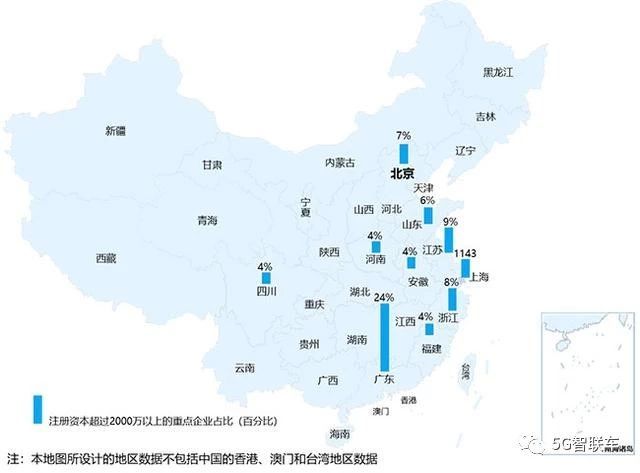

五、产业地图布局

图 5 2018年中国车联网企业分布图

数据来源:工商管理部门数据统计,赛迪顾问整理,2018年12月。

从总体分布来看,车联网企业主要分布在东部沿海地区,尤其是汽车电子和零部件产业集聚的珠三角和长三角地区。

从各省(直辖市、自治区)来看,广东、江苏、浙江、山东和上海拥有的车联网企业数量排名前五,企业数量基本都超过1000家,远远超出其他省份;而湖南、四川、重庆等中西部省市总体表现也较为优秀。

- 下一篇:模块化液压拉伸垫案例分析 【下篇】

- 上一篇:讨论两种模态锤击试验方法优缺点

编辑推荐

最新资讯

-

标准解读丨ISO 21111 《道路车辆车载以太网

2025-03-31 19:15

-

清研精准兆瓦级充放电测试设备——重新定义

2025-03-31 19:13

-

强强联合:imc FAMOS内嵌Python接口,提高

2025-03-31 19:12

-

汽车动力电池与发动机系列标准宣贯会在武汉

2025-03-31 16:08

-

氢内燃机2.0-西南研究院(SwRI)启动第二阶

2025-03-31 16:06