广告

广告

2019车联网产业发展报告

2019-01-31 21:39:06· 来源:5G智联车,智车科技(IV_Technology)

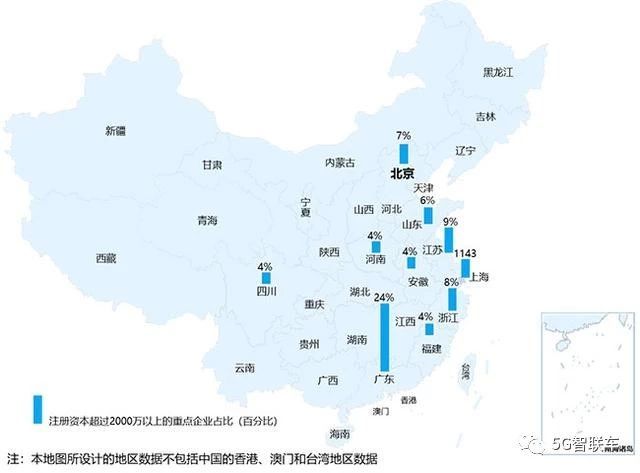

图 6 2018年中国车联网重点企业分布图

数据来源:工商管理部门数据统计,赛迪顾问整理,2018年12月。

车联网重点企业主要集中在东部沿海地区,以珠三角和长三角地区为主。对注册资本超过2000万元以上的重点企业分布进行分析,根据统计,广东企业数量达到24%,是全国最主要车联网产业基地。江苏、浙江、上海分布较为平均,凭借长三角地区雄厚的汽车产业链基础合计份额超过23%。同时北京凭借互联网产业基础和高新技术企业基础,占比为7%,结合产业资源分布,可以看出北京的企业数量虽少,但是企业规模普遍较大。

六、行业龙头动向

2018年,车联网领域的头部企业积极加大在车联网领域的投入和布局,提升自身实力、抢占市场空间、拓展市场规模,斑马网络完成首轮融资、四维图新分拆车联网业务,中国移动、联通等运营商也在进一步发展车联网业务。通过开放合作以提升市场规模,斑马、四维、华为等都在强调自身的开放性,试图吸引更多用户,提升自身平台用户数量。同时企业也在不断调整自己在产业链中的位置,充分发挥自身优势、巩固优势产业链合作关系、提升产品竞争力。如车萝卜对后装市场的专注、飞歌与蓦然认知的合作等。V2X技术也有较大的进展,华为发布商用5G产品,国内多个建设有通信基站设施的测试场地建成,将有力加速国内V2X技术的应用速度。

表 2 2018年车联网行业重大事件

数据来源:赛迪顾问,2018年12月。

七、市场规模预测

中国车联网市场在宏观政策、潜在市场、技术创新、基础设施建设等有利因素影响下,将保持快速增长。中国汽车市场巨大、保有量不断提升,新车搭载智能网联终端的比例将不断提升,预计2025之前,大部分新车都将联网,同时联网汽车渗透率也将不断提升。而随着技术和服务的不断发展,用户对车联网功能的付费意愿也将提高。短期车联网市场增长主要依靠新增硬件数量和用户增值消费,2018年将达到486亿元,2021年将过千亿元。同时由于2020年5G技术的推广应用、V2X技术发展、用户增值付费提升等因素,市场迎来爆发式增长,增速超过60%。

图 7 2016-2021年中国车联网市场规模

八、研判与建议

1、车联网企业主要分布在东部沿海地区,尤其是汽车电子和零部件产业集聚的珠三角和长三角地区。北京因互联网产业优势和数量较多科研单位,产业资源也较为丰富。

2、5G和LTE-V2X技术进展顺利,助推中国车联网产业加速发展。车载通信芯片、定位芯片、通信模组等将进一步加强国产化,市场潜力较大。

3、车联网市场增长短期主要依赖稳定增长的终端硬件数量。车载智能终端领域传统零部件厂商强势,可重点关注语音识别、AI算法、手势控制等新兴核心技术供应商。

4、车联网产业标准体系和道路测试管理规范等文件发布,企业将加快技术研发和产品测试速度。自动驾驶技术将逐步融合V2X环境感知技术,可关注ADAS系统、车路协同等初创企业。

5、信息服务等对规模化要求较高,在导航、娱乐、数据、内容等方面可关注业内领先企业。TSP服务商业和运营模式仍在摸索,长期看资本巨头和汽车厂商战略布局,但存在与主机厂深度合作的第三方企业的市场空间。

6、车联网中长期发展依靠用户内容付费和车路协同基础设施建设。V2X路侧协同终端和智慧交通基础设施市场巨大,有望迎来爆发式增长。

7、从投资潜力来看,车联网电子芯片如通信、导航、计算,智能座舱核心技术和零部件如语音识别、液晶屏,信息服务如导航、定位、大数据等近期发展潜力较大。

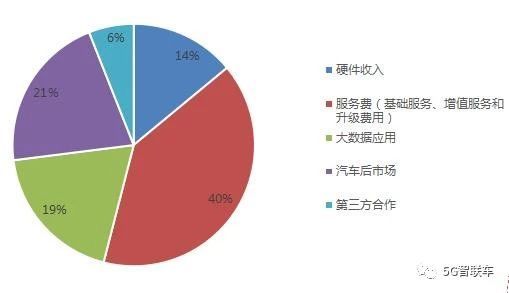

图 8 成熟车联网市场各环节市场份额占比分析

九、资本市场动向

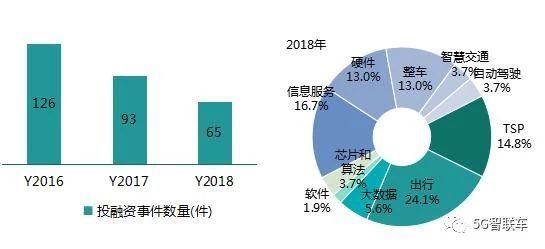

(一)车联网领域投融资案例数量下降

从近三年的投融资案例数量来看,基本上呈现出逐年下滑的态势。从细分领域来看,出行、TSP平台、信息服务、硬件、整车等领域投融资案例数量最多。出行、TSP、信息服务、软件、自动驾驶、大数据等新兴互联网及软件企业投融资案例较多,硬件领域由于存在传统企业竞争,案例较少。

图 9 2016-2018年中国车联网领域投融资事件数量及领域占比

- 下一篇:模块化液压拉伸垫案例分析 【下篇】

- 上一篇:讨论两种模态锤击试验方法优缺点

编辑推荐

最新资讯

-

中汽中心工程院能量流测试设备上线全新专家

2025-04-03 08:46

-

上新|AutoHawk Extreme 横空出世-新一代实

2025-04-03 08:42

-

「智能座椅」东风日产N7为何敢称“百万级大

2025-04-03 08:31

-

基于加速度计补偿的俯仰角和路面坡度角估计

2025-04-03 08:30

-

《北京市自动驾驶汽车条例》正式实施 L3级

2025-04-02 20:23