广告

广告

英特尔入主智能驾驶,巨头赛道的又添新人

2020-05-06 20:54:00· 来源:港股那点事

5月4日消息,根据外媒报道英特尔已处于收购交通领域人工智能公司Moovit的最后阶段,该收购计划斥资10亿美元。据资料显示Moovit是一家应用人工智能和大数据分析来

5月4日消息,根据外媒报道英特尔已处于收购交通领域人工智能公司Moovit的最后阶段,该收购计划斥资10亿美元。据资料显示Moovit是一家应用人工智能和大数据分析来跟踪交通流量,并向全球约8亿人提供驾驶路线、导航建议的以色列初创公司。同时这家公司早期得到英特尔资本公司的战略投资支持之外,其次投资方还有括Gemini、宝马、红杉等。

这已经不是英特尔最先开始在智能驾驶这一领域布局,早在2017年以153亿美元收购了以色列企业Mobileye,Mobileye在司机驾驶辅助系统(ADAS)市场上占据主导地位,并在以色列建立了自动驾驶研发基地,双方多次展开自动驾驶车队测试。

从ADAS(先进驾驶辅助系统)到大数据跟踪驾驶路线、导航建议,可以看出英特尔在智能驾驶这块已经逐渐完善布局,希望能够在未来获取更多话语权。而细看近两年,各大科技巨头公司纷纷瞄准这一领域。

比如百度的“阿波罗计划”,旨在向汽车行业及自动驾驶领域的合作伙伴提供一个开放、完整、安全的软件平台,帮助他们结合车辆和硬件系统,快速搭建一套属于自己的完整的自动驾驶系统。

高通:推出自动驾驶平台SnapdragonRide平台,并与通用、路虎车企展开合作。

谷歌:自动驾驶领域的布局已达13年之久,并在亚利桑那州拿到美国首个商业自动驾驶打车服务执照。

所谓的自动驾驶是指让汽车自己拥有环境感知、路径规划并且自主实现车辆控制的技术,也就是用电子技术控制汽车进行的仿人驾驶。一切的原发点在于科技互联网的发展,因为汽车越来越像移动互联网的空间,人们在车中的时间和注意力开始逐渐被解放出来,从ADAS辅助驾驶,到更高级的智能驾驶,直至最终的无人驾驶。

这样造就了百年汽车行业正经历前所未有的挑战和变化,一方面自动驾驶的发展本质驱动力是对人身安全的不懈追求,机器不会出现注意力下降、疲劳驾驶等状况,麦肯锡预测自动驾驶全面普及后将减少90% 的交通事故。同时能够让汽车成为计算平台,用户在车内能够娱乐和办公,进化成为家庭、办公场所之外的第三生活空间。

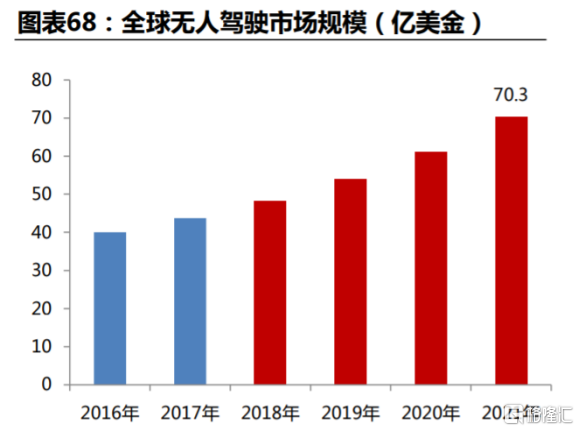

据前瞻产业研究院发布的的《无人驾驶汽车行业发展前景预测与投资战略规划分析报告》报告显示,2016年全球无人驾驶汽车市场规模为40亿美元,到2018年全球无人驾驶汽车市场规模达到了48.2亿美元,到2021年,预计全球无人驾驶汽车市场规模将达70.3亿美元。

根据美国汽车工程学会SAE将自动驾驶分为0到5级级(美国高速公路管理局NHTSA将自动驾驶分为0到4级),0级为完全人工驾驶,5级为彻底的无人驾驶,中间的级别为不同程度的自动驾驶或辅助驾驶。对应当前的格局2020年,L1~L2 驾驶辅助/部分自动驾驶车辆市场占有率50% ;2025年,L3~L4高度自动驾驶车辆市场占有率15% ;2030年,L5完全自动驾驶车辆市场占有率10%。

在ADAS这块渗透率非常低,技术方案尚未成熟。在ADAS这块渗透率非常低,技术方案尚未成熟。根据高盛全球投资研究部门研究,全球ADAS 渗透率普遍不高,欧美日渗透率只有 8%-12%,根据盖世汽车研究院测算,我国ADAS的渗透率在2%-5%区间。

科技的发展是自动驾驶概念能够实现的根本原因,同时当前的情况智能汽车本身渗透率不足以及ADAS这块技术尚未成熟成为阻碍。巨头纷纷入主的另一原因在于国家政策的扶持进一步刺激该领域的发展。

在中国拥有全球最多的人口资源,对应是庞大的消费群体,而在2015年全球汽车年销量突破8000万台,在中国销量接近2500万台,有望成为最大无人驾驶市场。在2020年2月,国家发展改革委员会等11部委联合印发了《智能汽车创新发展战略》,提出了2025年实现有条件智能驾驶汽车的规模化生产(L3 级别),2035年全面将建成中国标准的智能汽车体系的愿景。

欧美市场也是推出多项政策,法案支持自动驾驶发展,根据欧盟的自动驾驶规划,2020年部分L3或者L4级别的自动驾驶汽车有望投放市场,2020年所有新车都实现联网,2030 年有望步入全自动驾驶社会。在美国,根据美国交通部网站,2020 年1月,美国交通部发布《自动驾驶车辆 4.0》(简称 AV4.0计划),该计划提出保护安全、促进创新和统一监管政策的技术原则。

政策的扶持和科技发展,自动驾驶规模化应用以及真正“无人化”还有一段不小的距离。不过抢先手入局无论在哪个领域都是在未来能够握有优势,才能更快分食到更多的蛋糕。而英特尔大手笔收购智能驾驶企业,也是众多互联网巨头争夺该领域赛道的一个缩影。

这已经不是英特尔最先开始在智能驾驶这一领域布局,早在2017年以153亿美元收购了以色列企业Mobileye,Mobileye在司机驾驶辅助系统(ADAS)市场上占据主导地位,并在以色列建立了自动驾驶研发基地,双方多次展开自动驾驶车队测试。

从ADAS(先进驾驶辅助系统)到大数据跟踪驾驶路线、导航建议,可以看出英特尔在智能驾驶这块已经逐渐完善布局,希望能够在未来获取更多话语权。而细看近两年,各大科技巨头公司纷纷瞄准这一领域。

比如百度的“阿波罗计划”,旨在向汽车行业及自动驾驶领域的合作伙伴提供一个开放、完整、安全的软件平台,帮助他们结合车辆和硬件系统,快速搭建一套属于自己的完整的自动驾驶系统。

高通:推出自动驾驶平台SnapdragonRide平台,并与通用、路虎车企展开合作。

谷歌:自动驾驶领域的布局已达13年之久,并在亚利桑那州拿到美国首个商业自动驾驶打车服务执照。

所谓的自动驾驶是指让汽车自己拥有环境感知、路径规划并且自主实现车辆控制的技术,也就是用电子技术控制汽车进行的仿人驾驶。一切的原发点在于科技互联网的发展,因为汽车越来越像移动互联网的空间,人们在车中的时间和注意力开始逐渐被解放出来,从ADAS辅助驾驶,到更高级的智能驾驶,直至最终的无人驾驶。

这样造就了百年汽车行业正经历前所未有的挑战和变化,一方面自动驾驶的发展本质驱动力是对人身安全的不懈追求,机器不会出现注意力下降、疲劳驾驶等状况,麦肯锡预测自动驾驶全面普及后将减少90% 的交通事故。同时能够让汽车成为计算平台,用户在车内能够娱乐和办公,进化成为家庭、办公场所之外的第三生活空间。

据前瞻产业研究院发布的的《无人驾驶汽车行业发展前景预测与投资战略规划分析报告》报告显示,2016年全球无人驾驶汽车市场规模为40亿美元,到2018年全球无人驾驶汽车市场规模达到了48.2亿美元,到2021年,预计全球无人驾驶汽车市场规模将达70.3亿美元。

根据美国汽车工程学会SAE将自动驾驶分为0到5级级(美国高速公路管理局NHTSA将自动驾驶分为0到4级),0级为完全人工驾驶,5级为彻底的无人驾驶,中间的级别为不同程度的自动驾驶或辅助驾驶。对应当前的格局2020年,L1~L2 驾驶辅助/部分自动驾驶车辆市场占有率50% ;2025年,L3~L4高度自动驾驶车辆市场占有率15% ;2030年,L5完全自动驾驶车辆市场占有率10%。

在ADAS这块渗透率非常低,技术方案尚未成熟。在ADAS这块渗透率非常低,技术方案尚未成熟。根据高盛全球投资研究部门研究,全球ADAS 渗透率普遍不高,欧美日渗透率只有 8%-12%,根据盖世汽车研究院测算,我国ADAS的渗透率在2%-5%区间。

科技的发展是自动驾驶概念能够实现的根本原因,同时当前的情况智能汽车本身渗透率不足以及ADAS这块技术尚未成熟成为阻碍。巨头纷纷入主的另一原因在于国家政策的扶持进一步刺激该领域的发展。

在中国拥有全球最多的人口资源,对应是庞大的消费群体,而在2015年全球汽车年销量突破8000万台,在中国销量接近2500万台,有望成为最大无人驾驶市场。在2020年2月,国家发展改革委员会等11部委联合印发了《智能汽车创新发展战略》,提出了2025年实现有条件智能驾驶汽车的规模化生产(L3 级别),2035年全面将建成中国标准的智能汽车体系的愿景。

欧美市场也是推出多项政策,法案支持自动驾驶发展,根据欧盟的自动驾驶规划,2020年部分L3或者L4级别的自动驾驶汽车有望投放市场,2020年所有新车都实现联网,2030 年有望步入全自动驾驶社会。在美国,根据美国交通部网站,2020 年1月,美国交通部发布《自动驾驶车辆 4.0》(简称 AV4.0计划),该计划提出保护安全、促进创新和统一监管政策的技术原则。

政策的扶持和科技发展,自动驾驶规模化应用以及真正“无人化”还有一段不小的距离。不过抢先手入局无论在哪个领域都是在未来能够握有优势,才能更快分食到更多的蛋糕。而英特尔大手笔收购智能驾驶企业,也是众多互联网巨头争夺该领域赛道的一个缩影。

- 下一篇:GDS EPB功能试验台

- 上一篇:技术论文 | 纯电动越野车整车线束设计

编辑推荐

最新资讯

-

奇石乐推出用于DAQ数据采集系统的KiStudio

2025-04-28 17:51

-

全球首次!IVISTA 2023版修订版引入带灯光

2025-04-28 09:59

-

我国首批5G毫米波行业标准送审稿审查通过

2025-04-28 08:56

-

5/16 厦门- 新能源汽车电驱测试技术的创新

2025-04-28 08:53

-

国内首个汽车电磁防护技术验证体系EMTA正式

2025-04-28 08:49