广告

广告

探索5 W' 的完整AV堆栈

2020-05-18 22:53:24· 来源:EE Times 作者:Junko Yoshida

自动驾驶汽车市场的许多参与者将无法继续以惯常水平进行投资。我们通过...来回顾不断变化的AV市场AV界和媒体界都承认,通往4级和5级自动驾驶汽车的道路仍然漫长

自动驾驶汽车市场的许多参与者将无法继续以惯常水平进行投资。我们通过...来回顾不断变化的AV市场

AV界和媒体界都承认,通往4级和5级自动驾驶汽车的道路仍然漫长而曲折。

多家领先的汽车原始设备制造商和技术供应商推迟了自动驾驶汽车的发布,这是充分的证据,但是,如果这些数据点还不够,那么一个更有说服力的迹象是,技术公司和汽车原始设备制造商之间的讨论已经开始,他们承认全自动驾驶汽车的发展 “没有生态系统”的支持就无法实现。

尽管每个公司的承诺可能会有所不同,但汽车制造商和科技公司已开始进行协作,以应对使自动驾驶汽车安全行驶的挑战。这种务实的方法与五年前的繁荣时期形成了鲜明的对比,当时兴旺的市场充斥着风险投资,充斥着巨大的AV需求和市场预测。

现在已经成定局,随着投资界对L4和L5的热情开始减弱,而Covid-19则不愿接受更广泛的经济,被炒作和廉价VC资金支撑的AV初创公司将消失。

但是,有一个结论很明确:那些在AV开发方面已经进行了大量投资(并取得了一定进展)的人并没有放弃自己的完整AV堆栈的开发。他们将其视为一生中最大的技术挑战,并且即使不是在不久的将来,也仍然将其视为长远决定自己的命运。

在过去的五年中,《 EE Times》报道了许多追求AV梦想的汽车制造商和技术供应商之间的往来和交易。

回顾过去,我们问,所有交易和伙伴关系现在都站在哪里?真正取得了什么进展?

EE Times获得了IHS Markit汽车技术研究总监兼首席分析师Egil Juliussen的帮助,以评估不断变化的AV格局。我们的目标是确定仍在开发自己的AV软件堆栈的幸存者。我们想探索有关他们项目的" Who, What, When, Where and Why?"

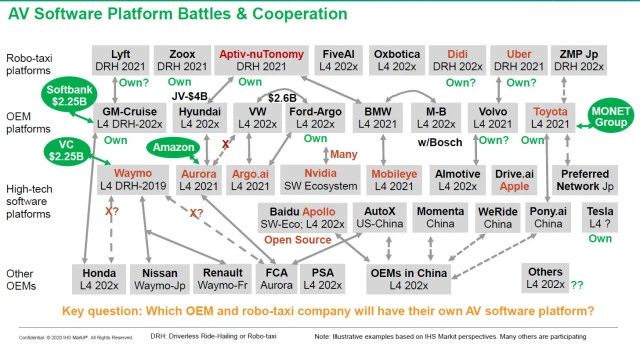

首要任务是弄清领先企业之间“宣布的”合作伙伴关系的网络。关系图-谁-与谁在一起。为了弄清这一切,朱利叶森 Juliussen 将AV混乱问题放到了三个单独的分类中:机器人出租车,OEM和高科技软件平台。

(*来源: IHS Markit))

机器人出租车平台

在机器人出租车分类中,朱利叶森列出了八家公司,其中包括Uber,Lyft和Didi等现有的叫车公司,以及Aptiv-nuTonomy,FiveAI,Oxbotica和ZMP Jp等其他公司。

在其中,朱利叶森强调了似乎正在取得进展的三个:Aptiv-nuTonomy,Didi和Uber。Zoox和Aptiv-nuTonomy被确定为拥有自己的AV软件堆栈。

Zoox成立于2014年,一直在开发针对自动出租车市场的全新自动驾驶汽车。然而,目前,Zoox已经为其自动驾驶系统改装了丰田汉兰达。它正在旧金山的金融区和北滩地区进行试验。

三年前的另一位玩家Aptiv(前身为Delphi)收购了NuTonomy,这是MIT的一个衍生产品,专注于自动驾驶汽车和自动驾驶机器人的开发软件。

去年9月,Aptiv宣布与现代公司达成40亿美元的50/50合资企业协议。该交易已于三月完成,可以看作是Aptiv-nuTonomy的妙招。

但是,当OEM开始与自动出租车平台供应商和高科技软件供应商就AV全栈进行多笔交易时,这种关系就变得混乱了。

例如,关于完整的AV堆栈,现代的忠诚度尚不清楚。韩国汽车原始设备制造商很可能会同时押宝两匹马-Aptiv-nuTonomy和Aurora。

2017年1月成立的初创公司Aurora正在开发名为Aurora Driver的完整AV堆栈。现代汽车是Aurora的早期投资者之一。极光此前曾表示,计划与现代扩大研发计划,以开发自动驾驶平台。现代汽车显然被两个恋人折磨了,它说与Aptiv-nuTonomy的新合资企业不会影响与Aurora的生意。现代汽车很少提供有关Aurora实际功能的详细信息。

OEM平台

在用于OEM平台的第二个分类中,朱利叶森列出了通用巡航,现代,大众,福特Argo,宝马,奔驰和博世,沃尔沃和丰田。所有人都在测试自己的自动驾驶汽车。

这些汽车制造商今天所处的位置各不相同。拥有自己的AV软件平台的汽车OEM包括:GM-Cruise(基于Cruise的AV软件平台构建),Ford-Argo(基于Argo.ai的完整AV堆栈)和丰田。沃尔沃可能有一家,但它先前宣布与总部位于匈牙利布达佩斯的软件平台供应商AImotive(以前称为AdasWorks)建立合作关系。

宝马与Intel / Mobileye的AV软件平台结为夫妻。如前所述,现代与奥罗拉(Aurora)和Aptiv-nuTonomy的巨大纽带仍然岌岌可危。

大众汽车没有自己的影音软件平台,去年夏天挫败了Aurora,转向福特的Argo.ai。

高科技软件平台

在包括整个高科技领域的第三个分类中,朱利叶森列出了Waymo,Aurora,Argo.ai,AImotive,Drive.ai在美国以及涵盖日本Preferred Network,百度(Apollo项目),AutoX的亚洲特遣队,Momenta,WeRide和Pony.ai。

领先的AV芯片供应商-Nvidia和Mobileye-也正在开发自己的软件平台。当然,还有特斯拉(Tesla),它建立了自己的完整AV堆栈。

这个拥挤的垃圾箱中的著名人物是Waymo,Aurora,Argo.ai,Intel / Mobileye,Nvidia和Drive.ai。

去年6月,苹果收购了Drive.ai,这是一家位于加利福尼亚山景城的初创公司,成立于2015年,致力于开发使用AI的自动驾驶系统。

百度的Apollo是一个基于大量生态系统参与者的开源AV平台。

公开数据很少

现在,AV市场中最棘手的问题是:谁拥有一个坚固,随时可用且比其他软件更好的AV软件平台?

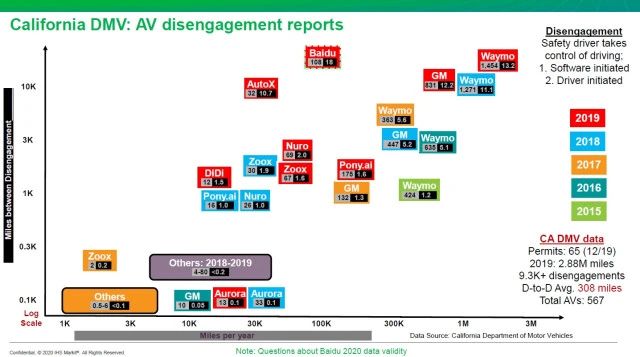

在AV软件平台开发人员很少披露的情况下,唯一可能提供对AV前景的洞察力的数据是加利福尼亚汽车部发布的AV脱离报告。

(*来源: IHS Markit))

根据法律,任何在加利福尼亚州道路上主动测试自动驾驶汽车的人都必须披露行驶里程和被迫采取控制措施的驾驶员频率,这是一个紧急时刻,称为“脱离接触”。

DMV将脱离定义为“当检测到自主技术故障或车辆的安全运行要求自主车辆测试驾驶员脱离自主模式并立即对车辆进行手动控制时,停用自主模式”。

安全专家认为,这种方法往往会巧妙地鼓励测试操作员尽量减少干预,这可能导致不安全的测试。其中一位专家Phil Koopman断然指出:“脱离接触是安全测试的错误指标。”

不过,朱利森森认为,AV脱离报告有助于业界了解自动驾驶汽车的准备水平,即使不是安全本身。

截至去年底,已有65家公司获得了加州DMV的试驾许可。朱利叶森指出,尽管有567辆汽车“合格”,但只有420辆AV车在街上。

朱利叶森(Juliussen)提供的图表提供了一条绘图线,显示了从2015年到2019年每个AV平台的脱离数量每年的变化。然而,朱利叶森(Juliussen)质疑百度脱离数据的有效性。

据报道,百度去年行驶了108,300英里,并向加利福尼亚DMV报告说,其车辆在两次脱离接合之间行驶了18K英里。许多行业观察家,包括朱利叶森(Juliussen),都持怀疑态度,因为百度似乎在说,其AV软件突然变得比Waymo(脱离接触间隔1.32英里)和GM(1.22万英里)安全得多。

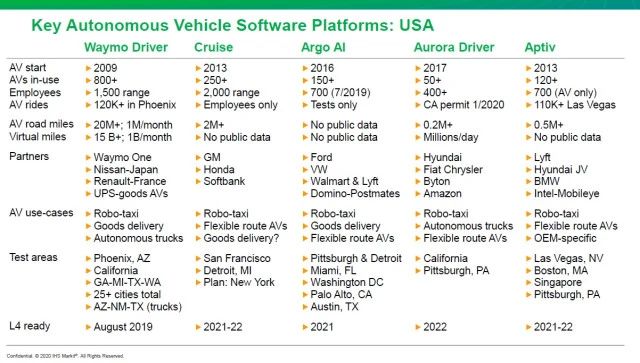

美国的主要AV 软件平台

Juliussen汇总了下表,列出了美国的五个主要AV软件平台,提供了每个AV软件平台项目的范围,目标AV用例和测试区域。

(*来源: IHS Markit))

这些公司中的大多数似乎声称他们的AV软件平台将在2021年至2022年之间“支持L4”。Waymo例外,Waymo于去年秋天宣布在亚利桑那州的某些地区推出“完全无人驾驶的Waymo汽车”。

每个AV平台开发人员当前使用的AV数量有所不同。Waymo的数量最高(已使用800多个),其中Aptiv的数量为120 +,Aurora的数量为50+。

然而,在Covid-19时代,美国真实街道上的所有试驾都刹车了。

例如,Waymo在其网站上发布:“我们在亚利桑那州的所有Waymo One车手服务暂时被暂停,包括我们为受过训练的驾驶员提供的服务以及我们在早期车手计划中提供的完全无人驾驶的服务。”

但Waymo补充说:“虽然我们的服务仍处于暂停状态,但从5月11日起,亚利桑那州人民将开始看到部分Waymo车辆重新上路。这是我们安全恢复运营的分级方法的第一部分,从我们的测试车队开始,以负责任的方式再次为Waymo One车手提供服务。”

这种流行病肯定会以未知的方式影响AV 软件平台开发的进度。

最近,AV行业开始传播一种新的AV方式,即“这种流行病显示,对自动驾驶汽车的需求可能会超出预期。”

尤利乌森虽然对此表示部分赞同,但他对《 EE Times》表示:“我认为现在比以前更需要自动驾驶汽车,但是许多自动驾驶汽车参与者将没有足够的财力继续早期的投资水平。主要的高科技公司可以做到这一点-Google,英特尔和一些中国公司。大多数汽车原始设备制造商必须做出一些选择,例如投资于电池电动汽车或电动汽车,他们很可能会在各个领域削减一些投资,直到汽车销售接近正常水平为止。”

朱利叶森补充说:“从战略角度来看,电池电动汽车可能比电动汽车更重要,除非它们想要给特斯拉带来太多的市场份额。”

AV界和媒体界都承认,通往4级和5级自动驾驶汽车的道路仍然漫长而曲折。

多家领先的汽车原始设备制造商和技术供应商推迟了自动驾驶汽车的发布,这是充分的证据,但是,如果这些数据点还不够,那么一个更有说服力的迹象是,技术公司和汽车原始设备制造商之间的讨论已经开始,他们承认全自动驾驶汽车的发展 “没有生态系统”的支持就无法实现。

尽管每个公司的承诺可能会有所不同,但汽车制造商和科技公司已开始进行协作,以应对使自动驾驶汽车安全行驶的挑战。这种务实的方法与五年前的繁荣时期形成了鲜明的对比,当时兴旺的市场充斥着风险投资,充斥着巨大的AV需求和市场预测。

现在已经成定局,随着投资界对L4和L5的热情开始减弱,而Covid-19则不愿接受更广泛的经济,被炒作和廉价VC资金支撑的AV初创公司将消失。

但是,有一个结论很明确:那些在AV开发方面已经进行了大量投资(并取得了一定进展)的人并没有放弃自己的完整AV堆栈的开发。他们将其视为一生中最大的技术挑战,并且即使不是在不久的将来,也仍然将其视为长远决定自己的命运。

在过去的五年中,《 EE Times》报道了许多追求AV梦想的汽车制造商和技术供应商之间的往来和交易。

回顾过去,我们问,所有交易和伙伴关系现在都站在哪里?真正取得了什么进展?

EE Times获得了IHS Markit汽车技术研究总监兼首席分析师Egil Juliussen的帮助,以评估不断变化的AV格局。我们的目标是确定仍在开发自己的AV软件堆栈的幸存者。我们想探索有关他们项目的" Who, What, When, Where and Why?"

首要任务是弄清领先企业之间“宣布的”合作伙伴关系的网络。关系图-谁-与谁在一起。为了弄清这一切,朱利叶森 Juliussen 将AV混乱问题放到了三个单独的分类中:机器人出租车,OEM和高科技软件平台。

(*来源: IHS Markit))

机器人出租车平台

在机器人出租车分类中,朱利叶森列出了八家公司,其中包括Uber,Lyft和Didi等现有的叫车公司,以及Aptiv-nuTonomy,FiveAI,Oxbotica和ZMP Jp等其他公司。

在其中,朱利叶森强调了似乎正在取得进展的三个:Aptiv-nuTonomy,Didi和Uber。Zoox和Aptiv-nuTonomy被确定为拥有自己的AV软件堆栈。

Zoox成立于2014年,一直在开发针对自动出租车市场的全新自动驾驶汽车。然而,目前,Zoox已经为其自动驾驶系统改装了丰田汉兰达。它正在旧金山的金融区和北滩地区进行试验。

三年前的另一位玩家Aptiv(前身为Delphi)收购了NuTonomy,这是MIT的一个衍生产品,专注于自动驾驶汽车和自动驾驶机器人的开发软件。

去年9月,Aptiv宣布与现代公司达成40亿美元的50/50合资企业协议。该交易已于三月完成,可以看作是Aptiv-nuTonomy的妙招。

但是,当OEM开始与自动出租车平台供应商和高科技软件供应商就AV全栈进行多笔交易时,这种关系就变得混乱了。

例如,关于完整的AV堆栈,现代的忠诚度尚不清楚。韩国汽车原始设备制造商很可能会同时押宝两匹马-Aptiv-nuTonomy和Aurora。

2017年1月成立的初创公司Aurora正在开发名为Aurora Driver的完整AV堆栈。现代汽车是Aurora的早期投资者之一。极光此前曾表示,计划与现代扩大研发计划,以开发自动驾驶平台。现代汽车显然被两个恋人折磨了,它说与Aptiv-nuTonomy的新合资企业不会影响与Aurora的生意。现代汽车很少提供有关Aurora实际功能的详细信息。

OEM平台

在用于OEM平台的第二个分类中,朱利叶森列出了通用巡航,现代,大众,福特Argo,宝马,奔驰和博世,沃尔沃和丰田。所有人都在测试自己的自动驾驶汽车。

这些汽车制造商今天所处的位置各不相同。拥有自己的AV软件平台的汽车OEM包括:GM-Cruise(基于Cruise的AV软件平台构建),Ford-Argo(基于Argo.ai的完整AV堆栈)和丰田。沃尔沃可能有一家,但它先前宣布与总部位于匈牙利布达佩斯的软件平台供应商AImotive(以前称为AdasWorks)建立合作关系。

宝马与Intel / Mobileye的AV软件平台结为夫妻。如前所述,现代与奥罗拉(Aurora)和Aptiv-nuTonomy的巨大纽带仍然岌岌可危。

大众汽车没有自己的影音软件平台,去年夏天挫败了Aurora,转向福特的Argo.ai。

高科技软件平台

在包括整个高科技领域的第三个分类中,朱利叶森列出了Waymo,Aurora,Argo.ai,AImotive,Drive.ai在美国以及涵盖日本Preferred Network,百度(Apollo项目),AutoX的亚洲特遣队,Momenta,WeRide和Pony.ai。

领先的AV芯片供应商-Nvidia和Mobileye-也正在开发自己的软件平台。当然,还有特斯拉(Tesla),它建立了自己的完整AV堆栈。

这个拥挤的垃圾箱中的著名人物是Waymo,Aurora,Argo.ai,Intel / Mobileye,Nvidia和Drive.ai。

去年6月,苹果收购了Drive.ai,这是一家位于加利福尼亚山景城的初创公司,成立于2015年,致力于开发使用AI的自动驾驶系统。

百度的Apollo是一个基于大量生态系统参与者的开源AV平台。

公开数据很少

现在,AV市场中最棘手的问题是:谁拥有一个坚固,随时可用且比其他软件更好的AV软件平台?

在AV软件平台开发人员很少披露的情况下,唯一可能提供对AV前景的洞察力的数据是加利福尼亚汽车部发布的AV脱离报告。

(*来源: IHS Markit))

根据法律,任何在加利福尼亚州道路上主动测试自动驾驶汽车的人都必须披露行驶里程和被迫采取控制措施的驾驶员频率,这是一个紧急时刻,称为“脱离接触”。

DMV将脱离定义为“当检测到自主技术故障或车辆的安全运行要求自主车辆测试驾驶员脱离自主模式并立即对车辆进行手动控制时,停用自主模式”。

安全专家认为,这种方法往往会巧妙地鼓励测试操作员尽量减少干预,这可能导致不安全的测试。其中一位专家Phil Koopman断然指出:“脱离接触是安全测试的错误指标。”

不过,朱利森森认为,AV脱离报告有助于业界了解自动驾驶汽车的准备水平,即使不是安全本身。

截至去年底,已有65家公司获得了加州DMV的试驾许可。朱利叶森指出,尽管有567辆汽车“合格”,但只有420辆AV车在街上。

朱利叶森(Juliussen)提供的图表提供了一条绘图线,显示了从2015年到2019年每个AV平台的脱离数量每年的变化。然而,朱利叶森(Juliussen)质疑百度脱离数据的有效性。

据报道,百度去年行驶了108,300英里,并向加利福尼亚DMV报告说,其车辆在两次脱离接合之间行驶了18K英里。许多行业观察家,包括朱利叶森(Juliussen),都持怀疑态度,因为百度似乎在说,其AV软件突然变得比Waymo(脱离接触间隔1.32英里)和GM(1.22万英里)安全得多。

美国的主要AV 软件平台

Juliussen汇总了下表,列出了美国的五个主要AV软件平台,提供了每个AV软件平台项目的范围,目标AV用例和测试区域。

(*来源: IHS Markit))

这些公司中的大多数似乎声称他们的AV软件平台将在2021年至2022年之间“支持L4”。Waymo例外,Waymo于去年秋天宣布在亚利桑那州的某些地区推出“完全无人驾驶的Waymo汽车”。

每个AV平台开发人员当前使用的AV数量有所不同。Waymo的数量最高(已使用800多个),其中Aptiv的数量为120 +,Aurora的数量为50+。

然而,在Covid-19时代,美国真实街道上的所有试驾都刹车了。

例如,Waymo在其网站上发布:“我们在亚利桑那州的所有Waymo One车手服务暂时被暂停,包括我们为受过训练的驾驶员提供的服务以及我们在早期车手计划中提供的完全无人驾驶的服务。”

但Waymo补充说:“虽然我们的服务仍处于暂停状态,但从5月11日起,亚利桑那州人民将开始看到部分Waymo车辆重新上路。这是我们安全恢复运营的分级方法的第一部分,从我们的测试车队开始,以负责任的方式再次为Waymo One车手提供服务。”

这种流行病肯定会以未知的方式影响AV 软件平台开发的进度。

最近,AV行业开始传播一种新的AV方式,即“这种流行病显示,对自动驾驶汽车的需求可能会超出预期。”

尤利乌森虽然对此表示部分赞同,但他对《 EE Times》表示:“我认为现在比以前更需要自动驾驶汽车,但是许多自动驾驶汽车参与者将没有足够的财力继续早期的投资水平。主要的高科技公司可以做到这一点-Google,英特尔和一些中国公司。大多数汽车原始设备制造商必须做出一些选择,例如投资于电池电动汽车或电动汽车,他们很可能会在各个领域削减一些投资,直到汽车销售接近正常水平为止。”

朱利叶森补充说:“从战略角度来看,电池电动汽车可能比电动汽车更重要,除非它们想要给特斯拉带来太多的市场份额。”

编辑推荐

最新资讯

-

全国汽车标准化技术委员会汽车节能分技术委

2025-04-18 17:34

-

我国联合牵头由DC/DC变换器供电的低压电气

2025-04-18 17:33

-

中国汽研牵头的首个ITU-T国际标准正式立项

2025-04-18 17:32

-

为什么要进行汽车以太网接收测试?汽车以太

2025-04-18 17:26

-

产品手册下载 | NI 全新USB数据采集-NI mio

2025-04-18 16:39