广告

广告

自动驾驶发展到了哪个阶段?七大应用场景走进现实

2020-05-18 23:23:16· 来源:EV视界

今天文章来自EV视界2020年初,新冠疫情突发,百度、京东、美团等在各地提供无人配送、无人清扫服务。在抗击疫情的过程中,自动驾驶商业化得到了很好的实践验证。

2020年初,新冠疫情突发,百度、京东、美团等在各地提供无人配送、无人清扫服务。在抗击疫情的过程中,自动驾驶商业化得到了很好的实践验证。

当自动驾驶技术渐渐走入现实场景,那么我们不禁要问这项技术究竟进展到何种阶段?实现完全无人驾驶还需要多久?未来还有哪些问题和挑战?5月12日,中国电动汽车百人会线上召开“自动驾驶商业应用场景高端研讨会“,正式发布了由百人会智能网联研究院联合“自动驾驶城市示范与产业协同创新联盟”成员企业共同推出的七大应用场景研究成果《自动驾驶应用场景与商业化路径系列研究报告》。

百人会智能网联研究院朱雷博士介绍了自动驾驶在七个应用场景的研究成果,以及现在行业发展存在的痛点问题,对自动驾驶不同场景的商业化进程进行了全面分析。

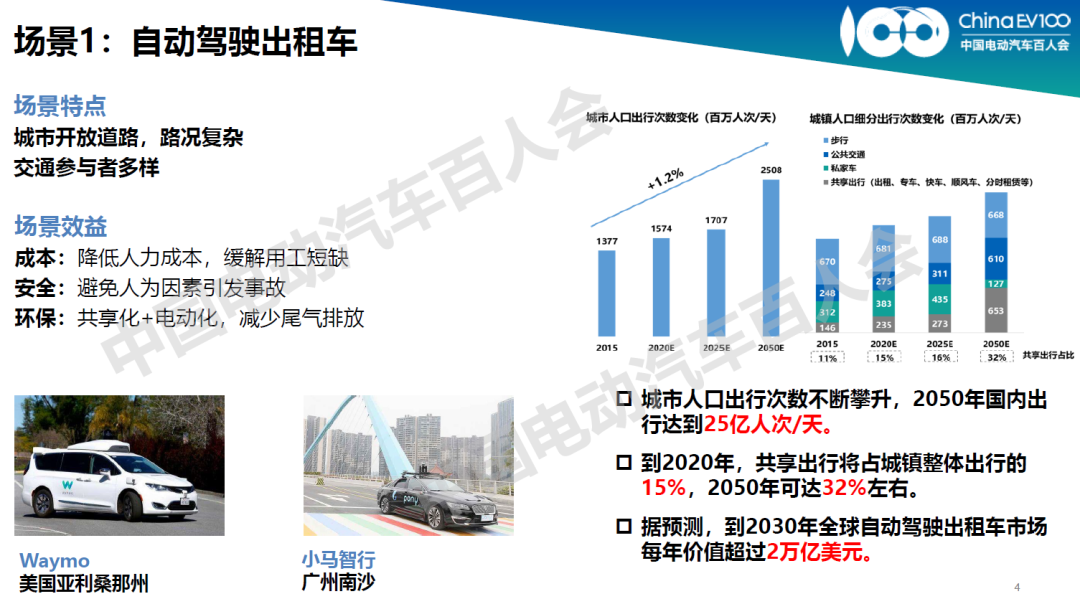

场景一:自动驾驶出租车

第一个场景当属于自动驾驶出租车,这是一个环保安全的应用场景。

Robo-taxi经过多年发展,技术上有了很大进步,美国、荷兰和日本都已经开始允许开展无人车测试。Waymo在亚利桑那州已经开始了没有安全员的Robo-taxi服务,国内部分企业也开始在向真正全无人的出租车开展尝试。

在硬件成本方面,尤其是激光雷达,国内品牌的工艺技术进步代替了国外的激光雷达。整个成本下降到原来的1/4,甚至于1/10。随着未来固态激光雷达的发展,使用寿命会增加更长,使用成本上也会进一步下降。预计整车价格已进入百万以内,这是未来大规模应用的重要基础。

另外,随着整个Robo-taxi与人们日常出行习惯的相融合,普通人已经能够接触到Robo-taxi的服务。从点到点,到区域内,从面向特定人群,到面向更多公开人群,从免费测试到收费尝试,正向普通出行服务一步步靠拢。最显著的转变是从之前专用的App到普通人(消费者)更常用的百度地图、高德地图App的接入,使得人们对于Robo-taxi更加习惯,市场和消费者更加贴近,这为Robo-taxi大规模推广奠定了基础。

自动驾驶解决方案商也从原来的整合产业链,发展到与整车企、出行服务商一起构建“1+1+1”的出行生态圈,未来的商业模式更加清晰。

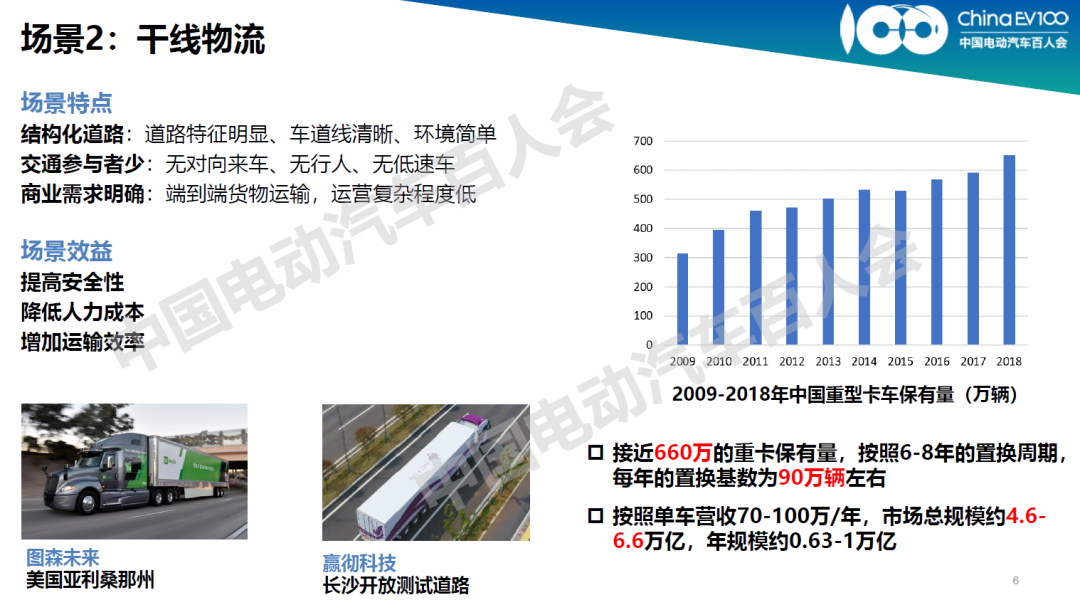

场景二:干线物流

第二个场景是围绕干线物流,这也是一个市场巨大的应用场景。

总体来看,中国的卡车管理相当严格,目前仅有上海、常州、长沙等地颁发了有限的重卡牌照,牌照数量应该不超过10张。而且,只有北京允许载物测试,其他地方只允许空车跑。

目前国内进行跨城或跨省测试牌照非常困难,最重要的一点是国内法律目前不允许在高速上进行测试。政府和企业在高速准入上也有很大分歧,一方面是安全问题难以解决,另一方面对于整个安全提供不出较好的准入标准。

对于在中美两国总部进行无人物流研发的企业,在国内因为法规的限制,更多地会转做港口物流,而这个场景和干线物流实际上还是有很大的区别,进一步影响了整个中国无人干线物流的商业化进展。通过调研发现,整个干线物流的商业难度并不比Robo-taxi小,虽然在高速上是结构化道路,没有行人,对于系统要求可能相对来讲比较少,但是它有一些特殊要求,比如说重卡可能不允许急刹车,定位也相当复杂,所以对于安全要求也很高。

另外,在干线物流两端,即使上高速之前与下高速之后,对于人的要求也比较高。所以预测它在未来很长一段时间无法把司机拿掉。相较于Robo-taxi来说,安全员更不容易被取消。

未来很长一段时间,可能是由整个无人驾驶系统和司机一起协作,实现干线物流运输。这能够对物流行业起到降本增效作用。

场景三:无人配送

第三个场景是无人配送,疫情期间的“明星”。

从产业来看,很多企业已经进入小批量生产,头部企业在全国,甚至在国外已经部署了大量的车进行测试,数量超过上百辆。未来3年内可能会量产落地,成本预计会从现在的40万-60万降低到8-15万,核心原因是激光雷达、线控底盘以及计算平台逐步国产化,未来一些手工制件可能转成标准件,成本也会进一步下降。

商业节奏方面,预测未来会从简单场景开始,比如在高校、产业园这些封闭或半封闭园区开始一些局部配送需求。随着技术迭代、成本进一步下降以及法规的允许,开始替代部分配送员,降低配送企业成本,为整个下游的服务提高质量。

随着智慧城市及无人配送网络的建设、充电设施及停放站的建设,形成城市内的无人配送服务体系,整合更多零售、物流、安防等服务,为社会提供更多服务,产生无人配送新生态。

无人配送虽然可能很快就量产,但它有一个很大的问题,就是游离在现有的交通监管体系之外。现行交通法规对于无人配送车辆的属性难以界定,属于机动车还是非机动车?还是机器人?还存在很大争议,对比一些国外的管理经验,希望能给国内交通管理部门提供一些参考。

美国是按照无人配送车辆类型分为两大类,第一大类是能够行驶在人行道上,体积比较小的车型按照个人配送设备管理,为其专门新增了一些相关法规,就是个人配送设备管理法规。另外一类是行驶在机动车道上,体积比较大的车辆按照低速车进行管理,遵循现行机动车法规在管理,比如nuro。

德国采取许可制度,围绕无人配送车辆颁发一些许可证,管理比较严格,车辆运营线路也需要认证,固定车辆和固定线路一起颁发许可。

英国是依照微型移动车辆,就是国内的低速车进行管理,但是同时也考虑到这些无人配送车辆和其他交通参与者带来的交通风险比较低,监管希望与这些风险相衬,所以对于保险和路权有所放宽。

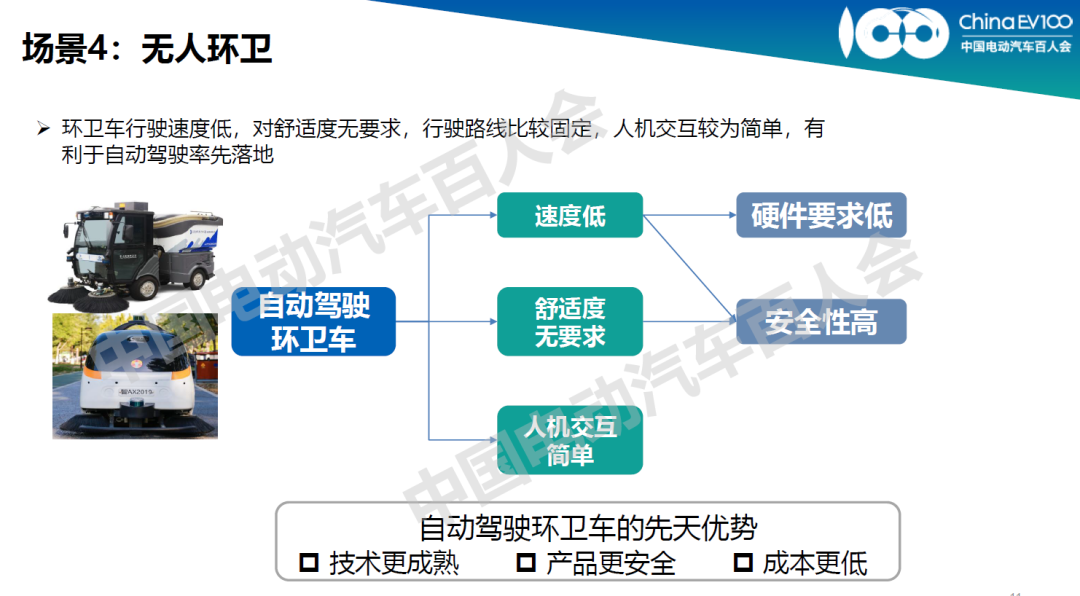

场景四:无人环卫

第四个场景无人环卫,目前技术有一定的成熟度。

一些领先的企业开始组建自己的环卫车队,为整个城市、环卫公司提供相关服务。经过一些测算,以目前无人环卫的成本水平来看,相比普通环卫车队平均每月每公里成本要高1-2万,意味着在平均一公里的开放道路上来实现无人环卫,一年将多出10万到30万不等,未来随着整个无人环卫技术的提高,还有成本的下降,才有可能真正地大规模推广无人环卫的应用。

场景五:无人巴士

第五个场景是无人巴士,在国外和国内,例如Easymile和阿波龙等都处在探索阶段,基本都是在1-3公里的简单环线环境上运行。现在整体来看,无人公交技术和产业链的成熟程度还不够,因为公交车处在公共安全范畴,对于技术的要求非常高,而且现在来看,商业回报率相对于出租车、物流、配送来说相当低,大概投资回收周期需要7年以上才能实现成本回收。

场景六:封闭园区物流

第六个场景是封闭园区物流,重要特点是在一些特定场景实现商业应用,在某些环境下已经具备了商业运行的条件。

封闭园区物流对于硬件成本可能要求比较低,对于成本相对来说不是很敏感。比如一辆矿车造价成本是1000万,改造成本可能不足百万,对于整车成本来说相对较少。在技术方面,因为在整个环境下车辆比较少,允许自动驾驶、遥控驾驶相混合,遇到这些特殊情况可以很容易地进行远程接管。因为这些区域相对而言可知可控,对于高精地图的绘制,尤其是对更新来说要求非常之低,所以在整个技术上来说比较有应用基础。

另外一个重要方面是道路法规,这些车辆作为工程设备管理,不需要遵守《道路交通法》,所以法规限制比较少。同时这些车辆往往都是一个主体,比如一个港口,所有车辆都属于港口集团,出现交通事故解决起来比较容易。但是这些封闭场景物流有自己的局限性,第一,市场空间非常有限,我国总共有300多个港口,2000多个矿山,200多个机场,市场占完就完了,没有再进一步扩展的空间。另外,整个技术的可迁移性也比较差,受制于矿区、港口和机场各个场景自身所具有的特殊性,很难复制或者迁移到其他场景,对于公开道路场景来说,它们的技术是难以应用的。

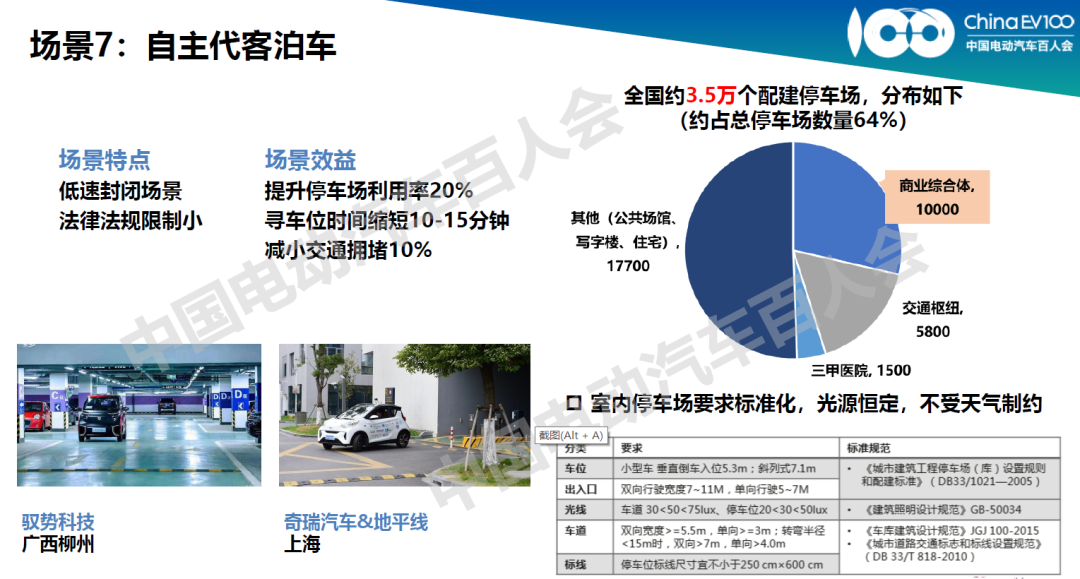

场景七:自主代客泊车

第七个场景是自主代客泊车,前面的六个场景重点都是围绕To B端业务,只有自主代客泊车是围绕乘用车。

自主代客泊车技术分为三大方向,单车智能、车路协同与强场控,各家厂商技术不一样。泊车听着很简单,但是实现还是有很强的技术能力要求。比如能够停在固定车位,还是能够停在多个车位,是只能在1-3米近距离泊车,还是进入停车场就可以到指定车位泊车,或是这个车辆通过自己巡游找到车位,是在一个楼层里进行泊车,还是可以跨越两层、三层的楼层进行泊车,这些技术要求都非常不一样。

围绕这些功能要求,对整个行业调研发现未来有三个趋势:第一个是带有AVP功能的车辆,未来1-2年之内有不少主机厂进行量产,比如戴姆勒、一汽、广汽、威马、长城在今明两年都将量产落地。第二,整个产业存在一个最大的问题,停车场和主机厂之间的产业发展节奏非常不协同。停车场担心自己建了AVP停车场没有车停放,而主机厂也担心生产出来这么多车辆没有合适的停车场允许停放,这样就制约整个产业的发展。第三是消费者端,调研发现80%以上的消费者非常期待具有AVP功能的车辆,但是他们最担心的是车出了事故以后是否由自己承担事故责任。

结合整个产业推测AVP停车场的发展节奏,目前法规不允许无人泊车,在低速和封闭场景也不允许车内没有人,所以场侧覆盖率将带动车侧渗透率,推动产业发展。

未来AVP商业节奏会分为三步走,第一是围绕单车智能路线的高端车型,在住宅或者写字楼的固定车位先实现AVP,第二步是在车辆周转率比较高的交通枢纽、医院等开始逐步升级AVP停车场,随着这些停车场覆盖率的提升带动AVP车辆渗透率的提升。第三,当AVP车辆渗透率达到30%的时候就会拉动AVP停车场建设。

编辑推荐

最新资讯

-

全国汽车标准化技术委员会汽车节能分技术委

2025-04-18 17:34

-

我国联合牵头由DC/DC变换器供电的低压电气

2025-04-18 17:33

-

中国汽研牵头的首个ITU-T国际标准正式立项

2025-04-18 17:32

-

为什么要进行汽车以太网接收测试?汽车以太

2025-04-18 17:26

-

产品手册下载 | NI 全新USB数据采集-NI mio

2025-04-18 16:39