广告

广告

戴姆勒领投的美国电芯材料企业Sila Nano

2021-03-04 00:46:16· 来源:新能源汽车动力电池 作者:吴祥

拜登上台后,相比特朗普时期,美国政府对新能源电动汽车的政策画风突变。 拜登政府目标:2026 年美国汽车市场电动化率 25%。为实现此目标,联邦政府计划斥资 200 亿美金将当前政府车队全面电动化,并计划重新审议燃油经济性标准和恢复全额电动汽车税收抵免,

拜登上台后,相比特朗普时期,美国政府对新能源电动汽车的政策画风突变。

拜登政府目标:2026 年美国汽车市场电动化率 25%。为实现此目标,联邦政府计划斥资 200 亿美金将当前政府车队全面电动化,并计划重新审议燃油经济性标准和恢复全额电动汽车税收抵免,或恢复购车最高 7500美元个税返还补贴等刺激政策。

相比中国/欧洲/全球市场电动化率 5.4%/11.1%/4.2%,美国电动化进程相对较慢,目前才2.2%。在拜登任期内,美国的新能源汽车产业有望迎来一波高速增长期。

同样,作为在美国投资的中日韩电池企业和美国本土电池产业链上的企业,将迎来一波红利期。

而对于美国本土的电池产业链,博主将进一步保持持续关注(除之前写过的Romeo Power和Proterra)。

本文聚焦下被戴姆勒领投的电芯负极材料企业--Sila Nano

Sila Nano 由Gene (特斯拉创建初期的第七位员工),Gleb Yushin and Alex Jacobs联合创建于2011年。

Sila Nano对自身的定位是只做电芯负极材料,不做电芯。该电芯负极材料的技术来自其联合创始人Gleb Yushin 在佐治亚理工学院期间的研发成果。

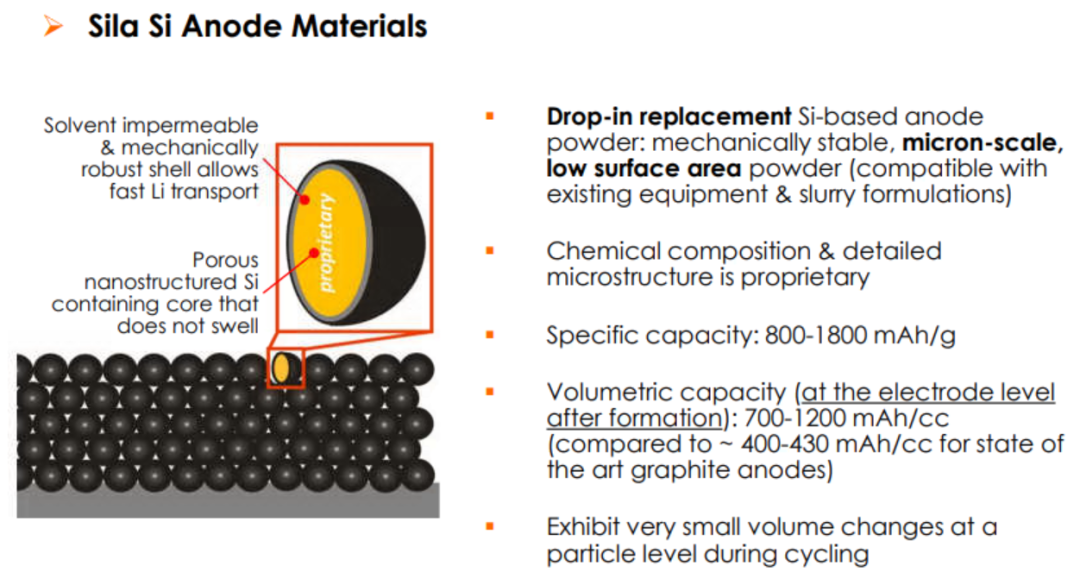

电芯负极材料的信息如下:

当看到Sila Nano这个负极材料的信息时,博主第一反应是:同今年年初被国内各个电动车企吹捧的"掺硅补锂”技术中的硅碳负极技术路线一样。

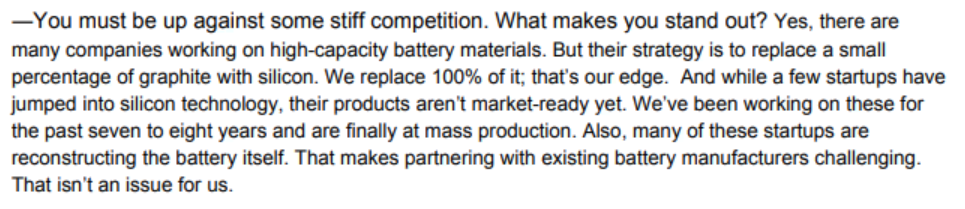

但是当看到美国媒体采访Sila Nano创始人Gene时,Gene所释放的关于其负极材料的技术路线,与常说的硅碳负极技术路线还不一样。其原文如下:

根据上述信息,可知,Sila Nano完全将负极碳换成了硅材料,而不是国内主流电芯企业采用的将部分碳换成硅材料。Sila Nano的这种全硅负极材料采用纳米微孔的结构,可以容纳更多的锂离子,从而增加电芯的能量密度,最终可将能量密度提高50%,目前是20%。并且经过多次充放电循环后,整个结构尺寸变化较小,不会因膨胀而塌陷。

另外这种负极材料能在现有的电芯制造工艺中得到兼容,无需改动电芯制造工艺,这一点有别于其他的电芯技术革新路线(比如固态电池)。

相关介绍视频如下:

因博主的专业和工作方向,毕竟不是从事电化学研究和电芯产品的研发,所以对于其具体的技术原理,不做进一步的解析。

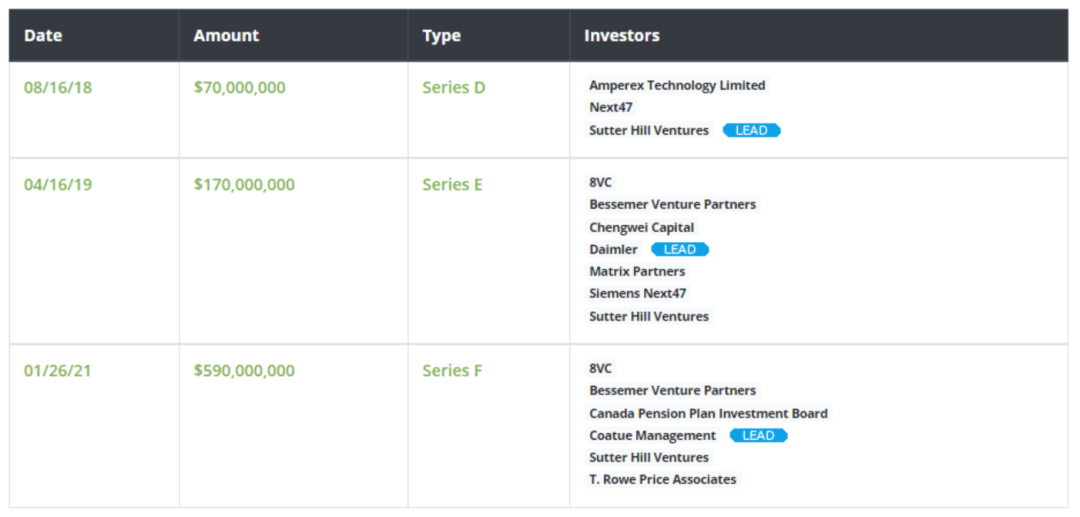

因该硅负极技术在未来可能呈现的巨大商业前景,目前Sila Nano已经获得多家投资机构和一些实体企业的投资,目前其估值已达33亿美元。相关投资方和投资细节如下表所示:

其中包括我们所熟悉的消费类电池头部企业ATL以及整车头部企业戴姆勒。根据Sila Nano的规划,这种全硅的负极材料最早应用在消费类电子产品上(应用该材料的消费电子产品预计2021年会上市),后续会应用在汽车上。

戴姆勒对Sila Nano的投资,让博主想起了在固态电池技术路线上,BMW和福特对固态电池企业Solid Power的投资,大众对Quantum Scape的投资,雷诺对固态电池企业Ionic Materials的投资。

问题来了,那么最终这些车企对这些固态电池企业和新电芯技术的投资,如何转化成自己的供应链安全,形成最终的效益呢?

基于整车企业不做电芯的前提下,博主认为:对于投资的电芯企业,可以直接向车企供货,车企将电芯成组成模组和Pack,最终部署在整车上 。

而对于投资电芯产业链上游的正负极材料企业(比如本文所阐述的戴姆勒投资的Sila Nano的负极材料),这种情况,博主认为进一步印证了之前的设想(见《》):

到后来,最终当主机厂掌握电芯技术的Know how,掌握电池和电动车之间的关联细节后,会利用那些积累了丰富的电芯制造和电芯工厂运营经验的电芯企业,替其做定制化的电芯生产,以满足多样化的需求,最终增加其在整车市场上的竞争力。

编辑推荐

最新资讯

-

[数据] 欧洲重卡2022年度平均比二氧化碳排

2025-04-29 08:37

-

(欧7、国七)天纳克低排放制动器

2025-04-29 08:32

-

塑料燃烧性能的测定(氧指数法)

2025-04-29 08:31

-

电子电工产品燃烧性能的测定(灼热丝法)

2025-04-29 08:29

-

塑料燃烧性能测试介绍

2025-04-29 08:28