广告

广告

汽车软件角色转变

2021-03-30 08:47:11· 来源:Astroys

汽车正在快速地走向软件定义,而软件也开始改变汽车行业的技术、商业模式,以及本身的架构。而在其他行业相同的事情已经发生了。现在该是汽车行业面对软件带来的

汽车正在快速地走向软件定义,而软件也开始改变汽车行业的技术、商业模式,以及本身的架构。而在其他行业相同的事情已经发生了。现在该是汽车行业面对软件带来的改变和颠覆的时候了。

我们定义的“软件定义汽车”意思是绝大部分汽车会搭载软件应用,并且这些应用会定义所需要的芯片、内存和传感器。同时,大多数功能会被HMI如何搭配软件所决定。我们也预期自动驾驶和ADAS需要更强大的软件。而所有这些软件需要网联汽车来进行远程升级、信息安全、数据采集以及乘员的信息娱乐。

两种不同的软件会被用到在车端的嵌入式软件以及通过云端平台提供的SaaS软件平台。前者目前在汽车行业是主流,但SaaS平台在上升期并且在未来尤为重要。

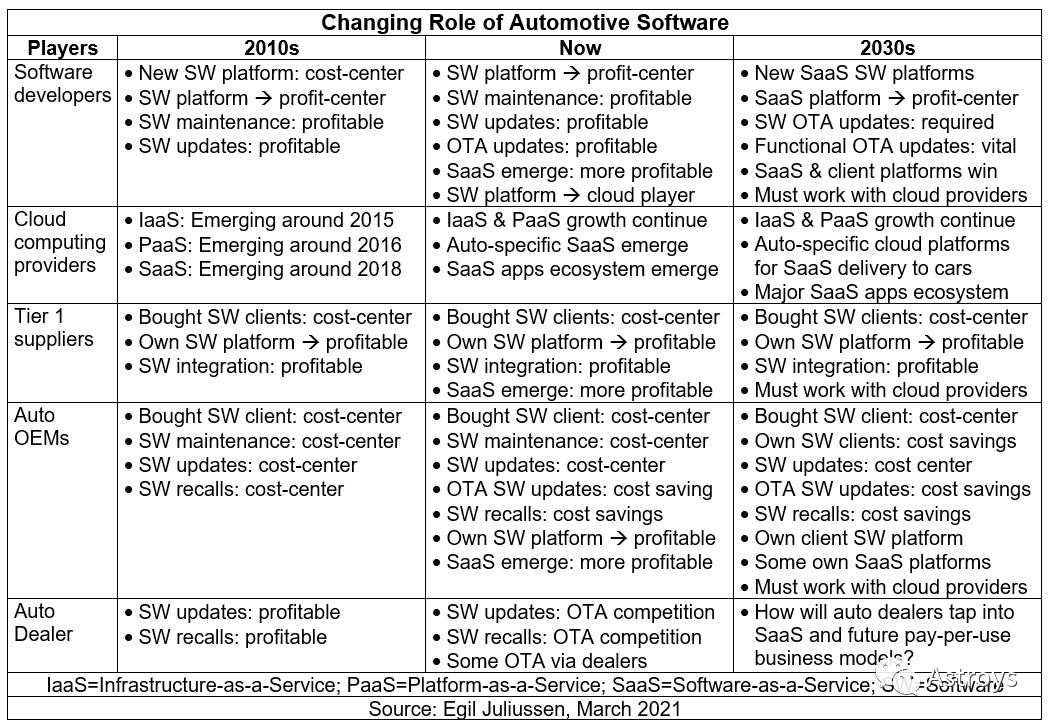

下表总结了在未来10年汽车软件将如何演变。在表中列出了5个参与者,软件开发商、云计算供应商、Tier 1、OEM和汽车经销商。时间段分为2010年、现在和2030年,对应不同的参与者。

软件开发商

软件开发商包含了提供系统软件、中间件和汽车应用程序给OEM,当然他们通常通过Tier1供货。这些公司已经在为车厂开发软件平台了。每个软件平台都会有所谓“成本负担”,因为需要超高的初期投入和较长的开发时间。最常见的商业模式是软件按照每台车收取license费用。当然价格根据软件的种类会变化。车厂和Tier 1也会为针对某款车型软件定制付费,这也是软件开发商的一大块收入。

在软件的销售收入大于其开发费用时,软件就由成本负担转变为盈利中心,而且通常利润非常高,因为一个软件能应用在许多车型中。

在一辆车的生命周期中软件的维护和Bug的修复也是一项赚钱的生意,因为车厂或者Tier 1客户可以为软件维护持续付费数年。车厂和Tier 1也会为软件升级付费。

软件业务如今变化很快。高速增长的网联汽车需要远程OTA软件升级,这带来了新的机会。

网联汽车也为SaaS带来了机会,包括网络安全和通过CarPlay和Android Auto迁移到车上的手机App。

另一个新机会是云计算的供应商,如亚马逊的AWS和微软的Azure。云计算供应商通常会参与到软件的开发阶段,他们通常有先进的软件开发工具和强大的AI开发能力。下面会着重介绍这个方面。

到2030年,软件开发商在技术和业务模式上都会有很大改变。软件平台还是很重要。通过云平台提供SaaS会变得更加重要,并且可能是最大的收入来源。所有的软件都需要带有网络安全的OTA技术。

软件开发商需要和头部的云计算供应商合作,因为他们和Tier 1以及OEM的软件开发息息相关,同时云计算供应商可以提供部分SaaS商机。

云计算供应商

理解云计算供应商为何和如何变得如此重要尤为关键。亚马逊AWS是先驱和头部玩家。如果你要读懂亚马逊,建议去阅读一本叫“Behemoth-Amazon Rising”的畅销书。

AWS在2003左右只是亚马逊内部开发的云计算技术。AWS应用服务导向架构(SOA),在这个架构中所有的软件都是由API定义,并通过网络以云服务的方式搭载。这个灵活的系统架构很好地适应了亚马逊的增长,也很适合其他公司的计算需求。相比传统的IT计算架构,它更便宜更可靠。2006年,亚马逊开始输出AWS服务并且迅速获得了巨大的成功。

2010年,AWS可以向多个行业提供多种的服务,例如Netflix。上表中列出的汽车行业的时间比其他高科技行业要晚。

AWS提供的三种服务是IaaS、PaaS和SaaS。IaaS是Infrastructure as a service,这项服务提供全套的计算方案,包括服务器、存储单元、网络和操作系统软件。PaaS是Platform as a Service,包括软件开发和提供系统软件资源,这为客户开发自己的应用提供了很大便利。

随着亚马逊在AI上的投入,基于PaaS的AI开发成为AWS很受欢迎的业务。软件的生态、平台以及提供给数百软件开发者的SaaS是AWS在过去十年高速增长的原因。

汽车行业在5年前开始利用AWS的能力,现在需求高速增长。AWS的竞争对手是亚马逊的Azure。Azure在汽车行业根基很深,拥有许多车厂客户。其他的较小,但发展迅速的汽车行业云服务供应商包括谷歌、阿里和腾讯。

我们得到的结论是,云服务供应商会对汽车软件有持续增长的影响。这些影响包括软件客户平台的开发,以及软件使用阶段的SaaS和按使用付费的商业模式,以及通过网络基础设施提供的服务。

Tier 1供应商

Tier 1供应商对于车厂非常重要,他们是大多数汽车电器的制造商。电子硬件的制造是他们最重要的业务。Tier 1也是重要的软件供应商和软件集成商。

Tier 1在10年间已经意识到了软件的重要性,并正在通过收购和自研建立其自有软件平台获得成功。他们未来会将SaaS作为将来重要的产品。

在软件和硬件方面,Tier 1面临着许多挑战。领先者正努力获得的首先是硬件制造的订单。

OEM想要更多控制软件业务和开发其自有的软件平台,这对于Tier 1未来10年的发展影响很大。

云计算供应商的业务会越来越和Tier 1的业务重合,尤其在SaaS方面。Tier 1必须利用或与软件和互联网生态合作伙伴合作来服务汽车行业。

OEM

十年二十年前,车厂对软件深恶痛绝,因为软件意味着成本。软件很难去规划并永远延迟。但软件是必要的,且越来越重要,甚至超过硬件。

车厂已拥有其自研软件平台40年,尤其是机电控制系统软件,如内燃机、车身和底盘系统。过去二十年,车厂的软件代码变得越来越庞大,但其性能离车载信息娱乐、ADAS,以及自动驾驶所需还相差甚远。而OTA软件以及网络安全又使其复杂度进一步提升。

即便如此,出机场想要对软件掌控更多。他们想要把软件从一个成本消耗变成一个可以盈利的东西。因此他们在开发自己的软件、SaaS平台和按使用付费的业务模式。

OEM正在和云计算供应商合作开发软件,包括软件开发平台和SaaS。我们相信这个趋势会继续并加速。

汽车经销商

上表中我们虽提到了汽车经销商,但可以发现他们对汽车软件业务影响甚微。他们目前在软件升级和召回中得利。随着OTA普及,他们会失去这部分业务。汽车经销商如何应对未来的软件业务模式,比如OTA、Saas和基于使用的服务是一个新的命题。

[参考文章]

Changing Roles of Automotive Software — Egil Juliussen

我们定义的“软件定义汽车”意思是绝大部分汽车会搭载软件应用,并且这些应用会定义所需要的芯片、内存和传感器。同时,大多数功能会被HMI如何搭配软件所决定。我们也预期自动驾驶和ADAS需要更强大的软件。而所有这些软件需要网联汽车来进行远程升级、信息安全、数据采集以及乘员的信息娱乐。

两种不同的软件会被用到在车端的嵌入式软件以及通过云端平台提供的SaaS软件平台。前者目前在汽车行业是主流,但SaaS平台在上升期并且在未来尤为重要。

下表总结了在未来10年汽车软件将如何演变。在表中列出了5个参与者,软件开发商、云计算供应商、Tier 1、OEM和汽车经销商。时间段分为2010年、现在和2030年,对应不同的参与者。

软件开发商

软件开发商包含了提供系统软件、中间件和汽车应用程序给OEM,当然他们通常通过Tier1供货。这些公司已经在为车厂开发软件平台了。每个软件平台都会有所谓“成本负担”,因为需要超高的初期投入和较长的开发时间。最常见的商业模式是软件按照每台车收取license费用。当然价格根据软件的种类会变化。车厂和Tier 1也会为针对某款车型软件定制付费,这也是软件开发商的一大块收入。

在软件的销售收入大于其开发费用时,软件就由成本负担转变为盈利中心,而且通常利润非常高,因为一个软件能应用在许多车型中。

在一辆车的生命周期中软件的维护和Bug的修复也是一项赚钱的生意,因为车厂或者Tier 1客户可以为软件维护持续付费数年。车厂和Tier 1也会为软件升级付费。

软件业务如今变化很快。高速增长的网联汽车需要远程OTA软件升级,这带来了新的机会。

网联汽车也为SaaS带来了机会,包括网络安全和通过CarPlay和Android Auto迁移到车上的手机App。

另一个新机会是云计算的供应商,如亚马逊的AWS和微软的Azure。云计算供应商通常会参与到软件的开发阶段,他们通常有先进的软件开发工具和强大的AI开发能力。下面会着重介绍这个方面。

到2030年,软件开发商在技术和业务模式上都会有很大改变。软件平台还是很重要。通过云平台提供SaaS会变得更加重要,并且可能是最大的收入来源。所有的软件都需要带有网络安全的OTA技术。

软件开发商需要和头部的云计算供应商合作,因为他们和Tier 1以及OEM的软件开发息息相关,同时云计算供应商可以提供部分SaaS商机。

云计算供应商

理解云计算供应商为何和如何变得如此重要尤为关键。亚马逊AWS是先驱和头部玩家。如果你要读懂亚马逊,建议去阅读一本叫“Behemoth-Amazon Rising”的畅销书。

AWS在2003左右只是亚马逊内部开发的云计算技术。AWS应用服务导向架构(SOA),在这个架构中所有的软件都是由API定义,并通过网络以云服务的方式搭载。这个灵活的系统架构很好地适应了亚马逊的增长,也很适合其他公司的计算需求。相比传统的IT计算架构,它更便宜更可靠。2006年,亚马逊开始输出AWS服务并且迅速获得了巨大的成功。

2010年,AWS可以向多个行业提供多种的服务,例如Netflix。上表中列出的汽车行业的时间比其他高科技行业要晚。

AWS提供的三种服务是IaaS、PaaS和SaaS。IaaS是Infrastructure as a service,这项服务提供全套的计算方案,包括服务器、存储单元、网络和操作系统软件。PaaS是Platform as a Service,包括软件开发和提供系统软件资源,这为客户开发自己的应用提供了很大便利。

随着亚马逊在AI上的投入,基于PaaS的AI开发成为AWS很受欢迎的业务。软件的生态、平台以及提供给数百软件开发者的SaaS是AWS在过去十年高速增长的原因。

汽车行业在5年前开始利用AWS的能力,现在需求高速增长。AWS的竞争对手是亚马逊的Azure。Azure在汽车行业根基很深,拥有许多车厂客户。其他的较小,但发展迅速的汽车行业云服务供应商包括谷歌、阿里和腾讯。

我们得到的结论是,云服务供应商会对汽车软件有持续增长的影响。这些影响包括软件客户平台的开发,以及软件使用阶段的SaaS和按使用付费的商业模式,以及通过网络基础设施提供的服务。

Tier 1供应商

Tier 1供应商对于车厂非常重要,他们是大多数汽车电器的制造商。电子硬件的制造是他们最重要的业务。Tier 1也是重要的软件供应商和软件集成商。

Tier 1在10年间已经意识到了软件的重要性,并正在通过收购和自研建立其自有软件平台获得成功。他们未来会将SaaS作为将来重要的产品。

在软件和硬件方面,Tier 1面临着许多挑战。领先者正努力获得的首先是硬件制造的订单。

OEM想要更多控制软件业务和开发其自有的软件平台,这对于Tier 1未来10年的发展影响很大。

云计算供应商的业务会越来越和Tier 1的业务重合,尤其在SaaS方面。Tier 1必须利用或与软件和互联网生态合作伙伴合作来服务汽车行业。

OEM

十年二十年前,车厂对软件深恶痛绝,因为软件意味着成本。软件很难去规划并永远延迟。但软件是必要的,且越来越重要,甚至超过硬件。

车厂已拥有其自研软件平台40年,尤其是机电控制系统软件,如内燃机、车身和底盘系统。过去二十年,车厂的软件代码变得越来越庞大,但其性能离车载信息娱乐、ADAS,以及自动驾驶所需还相差甚远。而OTA软件以及网络安全又使其复杂度进一步提升。

即便如此,出机场想要对软件掌控更多。他们想要把软件从一个成本消耗变成一个可以盈利的东西。因此他们在开发自己的软件、SaaS平台和按使用付费的业务模式。

OEM正在和云计算供应商合作开发软件,包括软件开发平台和SaaS。我们相信这个趋势会继续并加速。

汽车经销商

上表中我们虽提到了汽车经销商,但可以发现他们对汽车软件业务影响甚微。他们目前在软件升级和召回中得利。随着OTA普及,他们会失去这部分业务。汽车经销商如何应对未来的软件业务模式,比如OTA、Saas和基于使用的服务是一个新的命题。

[参考文章]

Changing Roles of Automotive Software — Egil Juliussen

编辑推荐

最新资讯

-

自动驾驶卡车创企Kodiak 将通过SPAC方式上

2025-04-19 20:36

-

编队行驶卡车仍在奔跑

2025-04-19 20:29

-

全国汽车标准化技术委员会汽车节能分技术委

2025-04-18 17:34

-

我国联合牵头由DC/DC变换器供电的低压电气

2025-04-18 17:33

-

中国汽研牵头的首个ITU-T国际标准正式立项

2025-04-18 17:32