广告

广告

中国电动、燃料电池和柴油商用车总体拥有成本对比研究

2021-11-18 14:43:01· 来源:国际清洁交通委员会北京代表处

国际清洁交通委员会近日发布了中文研究报告《中国重型货运卡车的拥有总成本对比分析:纯电动、燃料电池和柴油货运卡车》。报告比照柴油车型,聚焦北京、上海和深

国际清洁交通委员会近日发布了中文研究报告《中国重型货运卡车的拥有总成本对比分析:纯电动、燃料电池和柴油货运卡车》。报告比照柴油车型,聚焦北京、上海和深圳三地分别对纯电动和燃料电池货车的拥有总成本(TCO)进行了分析,研究新能源货运卡车与传统柴油车之间何时能够实现拥有总成本平价,从而为推动中国新能源重型车的发展提供研究基础。本文将带大家快速解读报告的研究背景、研究方法、主要发现及政策建议,更多内容欢迎点击下方阅读原文,浏览完整版研究报告。

介绍

随着中国商用车市场在近年来日益增长,中国的商用车总销量从2005年的180万辆增加到2019年的430万辆。为了减少商用车在道路交通运输中的排放,中国通过给制造商和运营者提供补贴和其他激励措施的方式,积极推行新能源商用车的使用。本研究评估了新能源商用车与柴油商用车在总体拥有成本上实现价格平价的时间点。我们在分析中考虑了电动和燃料电池两种技术路线,并涉及了厢式货车、自卸货车和半挂牵引车,因为在中国这三个类型的商用车具备最大的市场份额和使用频次。

本研究范围的时间跨度涵盖2020年到2030年,主要涉及三座有地域代表性的一线城市,分别是北京、上海和深圳。通过总成本模型和能源消耗模拟的分析,本研究旨在给所选新能源商用车的发展提供技术和政策分析上的支持。

方法论

本研究的车辆总成本主要由两大部分组成,即固定成本和使用成本。由于本研究中已经将最终的车辆残值折合进购置成本,抵消了部分结果,因此不再单独罗列车辆残值的情况。我们针对每一种商用车类型分别选取了当前市面上销量最大的柴油商用车型号。为保持一致性,针对新能源车型,我们将其原本的内燃机动力系统替换成为电动或燃料电池动力系统,并保持各技术路线车型输出功率一致,以满足原有的负载及续航里程。在此基础上,我们给所得到的新能源车辆的能源消耗建立了能耗模型。

固定成本方面,我们考虑了车辆价格在内的多个因素。由于目前市场上公开的新能源车型报价并不丰富,且与实际交易价格误差较大,我们采用成本替换的方法,即将柴油车型的动力系统部分从车辆价格中减去,再在此基础上加上相应的新能源动力系统的价格,从而得出新能源车辆的车辆价格。

值得一提的是的,本研究中涉及氢气价格的计算部分,我们假设运营者使用的是蓝氢和绿氢。绿氢是指通过可再生能源产生的电力进行水解得到的氢气,而蓝氢的生产则是通过甲烷裂解与碳捕捉技术得到的氢气产品。

主要发现

表1 不同车辆类型实现与柴油商用车总成本平价的时间点(无补贴情景)

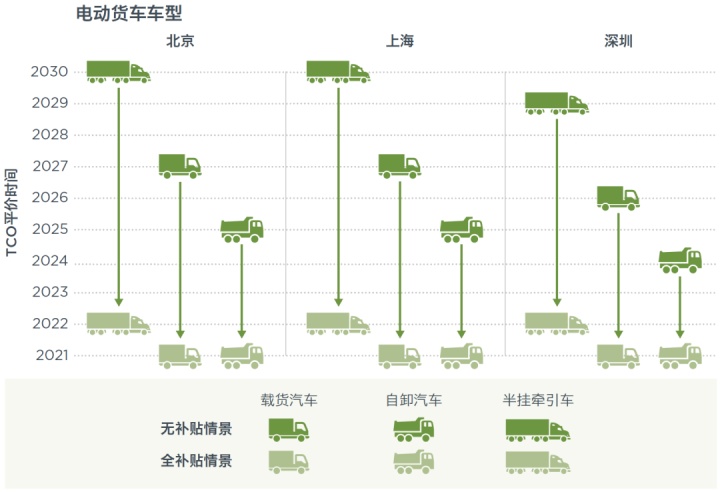

针对电动车型,如表1所示,三个城市所有车辆类型都能在2030年内实现总成本与柴油商用车平价。各级别中最早实现总成本平价的是电动自卸货车,深圳地区最早达到平价时间,约为2024年,北京和上海分别为2025年。最晚实现总成本平价的是半挂牵引车,时间点约为2029到2030年。

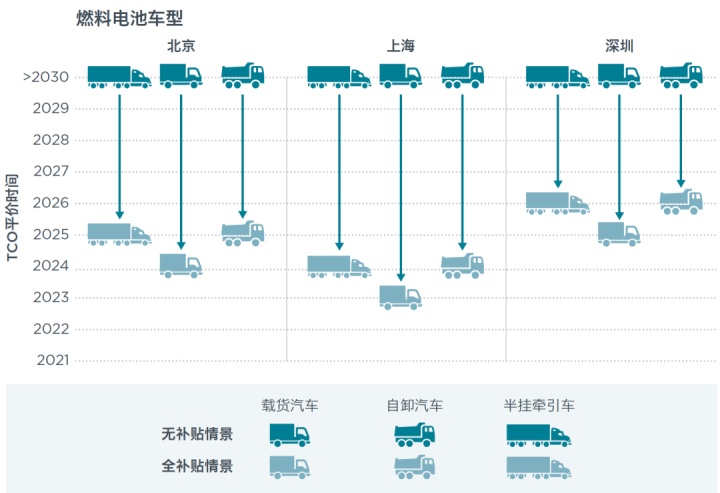

针对氢燃料电池车型,根据我们的推断,所有车辆类型均无法在2030年内实现与柴油商用车总成本平价。然而,相比于半挂牵引车,自卸货车和厢式货车将会更早实现总成本平价。各氢燃料电池车型与柴油商用车的总成本差异在2020年代中后期越发缩小。氢燃料电池车型与柴油商用车的总成本平价时间点相比于电动车型更晚,主要是由于氢燃料电池车型当前较小的生产规模导致组件生产成本依然较高,同时蓝氢与绿氢的制备成本尚无明显价格优势。

政策分析

设定政策措施可以将电动商用车和燃料电池商用车与柴油商用车的总成本平价时间点提早几年。越早的总成本平价时间点越有利于在2020年代前半段为新能源商用车创造更大的需求,从而激励车辆生产商生产更多新能源车型。由于新能源商用车的制造成本依赖于生产规模,若在市场需求方面设立能够降低新能源商用车总成本的政策,这将会给供应方面带来长久的正面影响。我们分别评估了以下政策给新能源商用车总成本平价时间带来的可能影响:

-

给新能源商用车豁免部分道路收费

-

降低新能源商用车电价中的基本电价(两部制)

-

补贴绿氢的生产

-

针对新能源商用车的购置激励

-

针对化石燃料征收相应的碳税

当这些政策全部实施的时候,影响将会是巨大的。图1和图2分别展示了实施该政策组合前后,电动车型和氢燃料电池车型实现与柴油商用车总成本平价时间点的对比。在最极端的情况下,即采用所有上述政策,可以将大部分车型的总成本平价时间点提前到未来五年以内。

图1 实施与不实施政策激励的情况下纯电动货运卡车实现拥有总成本平价年份的汇总

图2 实施与不实施政策激励的情况下燃料电池货运卡车实现拥有总成本平价年份的汇总

政策建议

根据以上发现,我们为新能源商用车在中国的投入使用提供以下的政策建议:

为新能源商用车设立具有挑战性的短期目标:当供应量较大时,商用车运营者才会获得新能源商用车的经济利益。美国加州为此设立了一个很好的榜样:加州要求到2025年11%的新销售货车必须为新能源车型,而到2030年这比例要上升到50%。对于半挂牵引车来说,加州则规定2025年需达到5%的新能源车辆占比,并在2030年将这一比例提升到30%。

设立长期的新能源商用车销售目标,为制造商在未来产品规划和投资上提供更清晰的信号:我们相信,具备约束力的近期销售目标和辅助的长期销售目标是切实和必要的。前者保证了供应链的快速展开,后者确定了投资是长期有效的。这两方面的政策组合对于建立一个足够大且持续的市场来说很重要,其经济规模可以降低制造成本,从而也降低新能源商用车的总成本。

提供激励,将总成本平价时间点提早到未来五年内:政策的实施可以创造足够的激励来缩小这五年内柴油商用车和新能源商用车之间的总成本差距。补贴在财政上来讲是不可持续的,因此只适用于在行业早期阶段介入以创造需求。可以通过让传统车型生产者付出资金成本的方式,来长期地资助新能源商用车的激励计划。

其他非财政政策:例如给新能源商用车设立进入零排放及低排放区域的特权,可以增加新能源商用车的需求。当前成都已经实施了这样的政策,显示了很积极的效果。经过两年的实施,该政策帮助成都在2021年成为了在中国新能源商用车销量第一的城市。

政策制定应当区分不同场景,但需保持技术中立:政策应当针对高碳排放的车辆级别进行设计,如半挂牵引车。与此同时,需要在电动车型和氢燃料电池车型之间设立公平的竞争环境,这样有利于通过市场竞争筛选出长期最具成本效益的技术路线。本研究显示,在无政策激励的情况下,电动车型更具成本优势。

编辑推荐

最新资讯

-

大卓智能端到端直播实测,16公里复杂路段挑

2025-04-25 17:16

-

《汽车轮胎耐撞击性能试验方法-车辆法》等

2025-04-25 11:45

-

“真实”而精确的能量流测试:电动汽车能效

2025-04-25 11:44

-

GRAS助力中国高校科研升级

2025-04-25 10:25

-

梅赛德斯-AMG使用VI-CarRealTime开发其控制

2025-04-25 10:21