广告

广告

新能源乘用车产业现状及发展趋势

1.前言

发展新能源乘用车是国家战略,长期来看,新能源乘用车市场前景广阔,将进入稳定增长期。目前国家对于纯电动技术路线的坚持已经非常明确,纯电动是新能源乘用车的绝对主力军。同时插电式混合动力和增程式混合动力切实解决了新能源乘用车的续航里程问题,在今后几年内拥有较好前景。

传统汽车厂商中,德日车企拥有品牌优势与产品力,品牌忠诚度高,自主品牌短时间内难以实现快速超越。但我国新能源乘用车市场处于调整阶段,整体产销表现高于市场预期,纯电动乘用车目前占据新能源乘用车市场主导地位,2021年其市占率进一步提升。新能源轿车目前是新能源乘用车的销售主力,新能源SUV仍具有增长潜力。

2.新能源乘用车行业现状

2.1逆势增长,销量创历史新高,市场表现好于预期

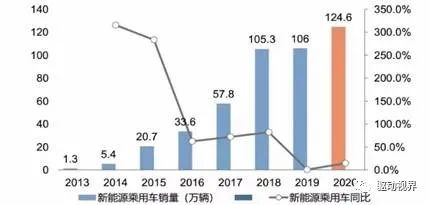

2020年上半年,补贴持续退坡,以及疫情冲击,新能源汽车市场持续下滑。但随着疫情有效控制,企业生产复工,政府相继推出置换补贴、放松限行限购等政策,乘用车销量自2月份起触底反弹,全年市场销量高于预期。2020年,我国新能源乘用车全年累计销量为124.6万辆,同比累计增长14.6%。纯电动汽车依旧是新能源汽车的主力,年销量为90.8万辆,同比增长12.8%,插电式混合动力汽车全年销量20.1万辆,同比下降1.7%。

图1 .2013年-2020年我国新能源乘用车销量及增速情况

在供给增加、需求提升的背景下新能源乘用车销量稳步提升,中国新能源市场由政策驱动向着技术驱动、产品驱动转移,产品由高数量向高质量转变。

2020年纯电动乘用车相比插电式混合动力乘用车而言,优势继续扩大,占比分别为82%和18%。自主品牌推出的C级纯电动轿车小鹏P7和比亚迪汉快速获得市场认可,蔚来的C级SUV销量大幅增长。

2.2 造车新势力和合资品牌齐发力,对传统自主车企造成挑战

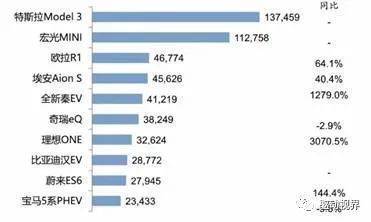

和2019年相比,2020年新能源乘用车销量TOP10发生较大变化,特斯拉Model 3因其品牌力销量遥遥领先,北汽新能源也凭借其EU5的强劲续航风靡一时,宏光MINI因价格优势显著而跃居第二,对比亚迪构成挑战。高合凭借其“颠覆时代”的Hiphi X强势进军新能源乘用车市场,让消费者眼前一亮。毫无疑问,2021年高合也将进一步抢占新能源乘用车市场。

图2.2020年新能源乘用车销量TOP10

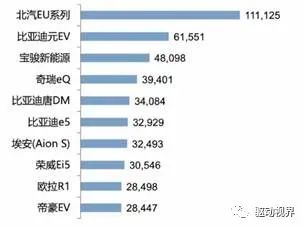

图3.2019年新能源乘用车销量TOP10

2.3 全国充电基础设施呈逐年改善态势

广东、江苏、北京、上海等前十名地区的公共充电设施数量占全国的74%,2020年全年充电基础设施增量为46.2万台,公共充电基础设施增量同比增长12.4%。2015-2020年我国车桩比呈逐年改善态势,从2015年的7.41:1增至2.93:1,但与国家提出的1:1车桩比目标还有一定距离。目前充电桩运营数量超过1万台的企业有10家,占总量的91%,基本格局已经形成。

2.4 新能源乘用车核心三电技术进步明显

新能源汽车的核心技术就是俗称的“三电”:电池、电机和电控。其中,又尤以电池最为主要。通常,一辆主流的电动汽车,电池成本占据整车成本的40%左右。动力电池可以说是新能源汽车核心技术中的核心。在电池方面,中国目前也掌握了几乎所有主流锂电池的核心技术,基本能做到和松下、LG等同步。前期由于特斯拉的大规模订单和扶持,松下、LG在圆柱型锂电池领域可以做到更低成本,目前宁德时代也可以做到同步跟进。而比亚迪长期深耕磷酸铁锂电池领域,其刀片电池在安全性方面全球领先,且能量体积密度也接近三元锂电池。

电机方面更是中国制造的强项。电动汽车的电机要求扭矩大、体积重量功率密度高、可靠性高。目前主流的电机包括永磁同步电机和交流异步电机。不论哪种电机,中国现有的工业体系都能大规模量产且具备成本优势。而且用于制造永磁体的稀土材料,更是中国的特产和出口管制产品。

至于电控方面,因为国家政策的扶持,中国企业很早就开始涉及新能源汽车产业,因此电控方面也实现了技术自主。以技术含量最高的IGBT芯片为例,国内比亚迪、中车和斯达在这方面是技术领先者。

2.5 新能源乘用车安全问题仍然突出

全国各地新能源车自燃事件,仅在2020年5月,全国各地至少发生20起新能源车自燃事故,其中电池问题58%,碰撞问题19%,浸水问题7%,使用问题7%,其他零部件问题3%。

3.新能源乘用车行业未来发展趋势

3.1 新能源乘用车市场的争夺更加激烈

自主品牌方面,比亚迪、吉利、长城等不会将市场份额拱手让人。比亚迪加大汉产能的同时,继续王朝系列的纯电和混插布局;吉利委以重任的SEA浩瀚架构,2021年将持续发力推出新产品;欧拉品牌也将继续争夺精品小车市场。长安也相继推出了逸动ET、长安CS15EV和CS55纯电版等多款新能源轿车和SUV。外资品牌方面,特斯拉的Model Y已经在元旦上市,在电动汽车市场引起不小风波;日产旗舰电动Ariya 的e-power也将计划于2021年进入中国市场。

在三电核心零部件产业领域,规模小、开发实力弱的企业接下来几年会陆续退出市场,独立的三电企业的生存也会愈发艰难,大企业的马太效应会逐渐凸显。

3.2 私人消费持续扩大

私人购买成为市场增长重要驱动力,新能源乘用车市场呈现出由高端和经济两头向中间性价比车型转型的新格局。2020年,特斯拉Model 3、宏光MINI EV、比亚迪汉、理想ONE的火爆销售证明,新能源乘用车市场的私人需求并不缺乏,缺的是能够满足用户需求、解决痛点的新能源车。

3.3 更多换电池车进入市场

2020年,换电形势大好。除了北汽新能源、东风和蔚来等已经开始推广换电车的车企,一汽、吉利、蔚来等更多车企开始直接布局换电网络,深入参与换电模式运营。北汽新能源的换电模式拥有300多项技术专利,掌握了快换连接系统、底盘换电系统、智能控制系统和快换电池箱等多项核心技术。蔚来汽车计划2021年在全国建设超过1200座换电站,投放超过1500辆移动充电车。

3.4 核心三电技术继续升级

宁德时代、比亚迪作为中国代表性的动力电池生产企业,一个是规模全球第一,一个是集电池、电机、电控、整车制造、销售等上下游全产业链的大型企业,其竞争力在全球都是一流的。2020年,全球动力电池的电动汽车装机量达137GWh,同比增长17%。其中,宁德时代以34GWh的装机量连续第四年成为全球最大动力电池企业,市场份额为24.82%;LG化学和松下分别为31GWh、25GWh,三者占全球装机量的65.6%。第四位同样是来自中国的比亚迪,装机量为10GWh。这些事实证明了我们的发展是有成效的。

国产车中像小鹏P7、比亚迪汉、蔚来ES8、Aion LX等产品的NEDC续航里程已经达到600KM以上。三电技术提升,已经完全可以满足人们的城际出行代步需求,打破了新能源汽车不如传统燃油车的传统认知,技术不成熟不再成为消费者选择新能源汽车的技术理由。电池厂商同样也在快速发展。宁德时代已经获得了大量海外订单,比亚迪也将拆分电池业务以提升竞争力,而一众二线国内电池厂商也在蓄势待发。

3.5 第三方运营商继续投资充电设施

新能源乘用车的高速生产,对充电的需求将呈爆发式增长。

2020年特斯拉在中国布局4000+个超级充电桩,以满足充电需求。

特锐德和和顺电气是国内充电桩的龙头,因其产品性能稳定、安全可靠,目前已在多个省市获得订单。

4.小结

未来新能源车将演变为电动智能共享的第三空间,电动化、网联化、智能化、共享化正在成为汽车产业的发展潮流和趋势。新能源汽车融汇新能源、新材料和互联网、大数据、人工智能等多种变革性技术,推动汽车从单纯交通工具向移动智能终端、储能单元和数字空间转变,带动能源交通、信息通信基础设施改造跃升,有效促进能源消费结构优化、智能交通体系和智慧城市建设,具有广阔市场前景和巨大增长潜力。新能源产业规划2021~2035国家对未来15年汽车产业结构做出顶层设计,将推动新能源汽车与能源、交通、通信等产业深度融合发展。电动时代,中国的新能源乘用车产业已经迎来了曙光。

参考资料:

1国务院常委会通过新能源汽车产业发展规划 推动建立全国统一市场 .新浪.2020-10-09

2工业和信息化部组织召开《新能源汽车产业发展规划(2021-2035年)》咨询委员会会议 .中华人民共和国工业和信息化部

3《新能源汽车产业发展规划(2021-2035年)》

4中国充电联盟、乘联会、中汽协

- 下一篇:浅析车辆信息安全入侵检测系统

- 上一篇:机器学习最全知识点汇总

编辑推荐

最新资讯

-

中汽中心工程院能量流测试设备上线全新专家

2025-04-03 08:46

-

上新|AutoHawk Extreme 横空出世-新一代实

2025-04-03 08:42

-

「智能座椅」东风日产N7为何敢称“百万级大

2025-04-03 08:31

-

基于加速度计补偿的俯仰角和路面坡度角估计

2025-04-03 08:30

-

《北京市自动驾驶汽车条例》正式实施 L3级

2025-04-02 20:23