广告

广告

国内外分布式燃料电池发电应用现状及前景分析

一、燃料电池分布式发电及热电联产全球发展现状

分布式热电联供系统直接针对终端用户,相较于传统的集中式生产、运输、终端消费的用能模式,分布式能源供给系统直接向用户提供不同的能源品类,能够最大程度地减少运输消耗,并有效利用发电过程产生的余热,从而提高能源利用效率。燃料电池分布式发电具有效率高、噪音低、体积小、排放低的优势,适用于靠近用户的千瓦至兆瓦级的分布式发电系统,主要应用领域为微型分布式热电联供系统(CHP)、大型分布式电站或热电联供系统。目前质子交换膜燃料电池(PEMFC)和固体氧化物燃料电池(SOFC)技术,均已经成功应用于家用分布式热电联供系统和中小型分布式电站领域。

2019年,全球固定式燃料电池出货量为221MW,占燃料电池总出货量的19.6%。固定式燃料电池连续四年销量超过五万台,装机容量均在200MW以上。从出货套数来看,主要是小型的家庭用热电联供设备,而大型固定式的商用分布式发电设备,则是装机容量的主要贡献者。

日本是全球微型分布式热电联供系统最大的市场。日本家用燃料电池Ene-Farm项目是世界上最大的微型燃料电池分布式电站示范项目,项目始于2009年,该系统采用热电联产模式,目前系统综合效率超过95%,700W功率可基本满足一般家庭60%~90%的用电。该项目从前期研发到示范推广,获得了日本政府的大力支持。

如图1所示,产品最初价格为303万日元,日本政府每套补贴140万日元或者制造成本的一半。随着销售量增加和技术升级,制造成本逐渐降低,补贴力度也随之阶梯式减少。截至2019年,已有约32万户日本家庭购买了Ene-Farm系统,主机价格平均降到不到100万日元。10年售价累计降幅约70%,政府补贴也已经下降到不超过八万日元水平(SOFC)。日本政府原计划到2020年累计部署140万台家用燃料电池热电联产系统,并全面取消补贴。从实际情况看,这一目标基本无法实现。

图1 Ene-Farm日本销量及价格变化

在全部安装的机组中,PEMFC占比远超过SOFC,主要是因为早期SOFC成本要高得多,随着SOFC成本快速下降,其占比不断得到提升。由于高纯氢气不易运输、成本较高,目前,近90%的产品采用城市天然气,10%采用液化石油气作为燃料。在系统运行时,燃料经内部重整为合成气,PEMFC还需进一步提纯为高纯氢气,然后输入燃料电池中发电,产生的热水供家庭洗澡和地暖使用。通过多年的研发投入,其技术参数得到迅速提升,松下生产的700W的PEM热电联产系统累计销量占据了日本市场的一半,并已发展到了第五代,发电系统效率可达39%,使用寿命也从之前的70000h提升至90000h,单套成本降低到接近80万日元这一政府不再补贴的目标价格;而SOFC热电联产系统虽然成本相对较高,目前发电效率可高达52%,寿命大于40000h。年度销量来看,爱信精机生产的SOFC与松下生产的PEMFC系统并驾齐驱。

近年来,除了家用微型系统外,日本也开始启动燃料电池热电联产系统在商业建筑领域的应用推广步伐。2018年底,松下发布了基于PEMFC的5kW氢燃料电池发电系统,电效率为57%。东芝推出了H2Rex系列系统,从700W—3.5kW—100kW(使用多个3.5kW模块),用于零售店和酒店等小型商业应用。2019年6月,日本三浦株式会社宣布,将于10月推出与英国CeresPower合作开发针对商业建筑领域的4.2kW热电联产产品FC5B,其发电效率为50%,热电联产效率为90%。

与日本主要还是专注于微型系统不同,美国和韩国则着力于开发功率在百千瓦至兆瓦级的大型燃料电池分布式发电站系统。得益于创新机制的激励和政策扶持,美国的大型固定燃料电池分布式发电站的应用发展最为迅猛。BloomEnergy公司为用户提供200kW~1MW级的分布式供电方案。系统初始发电效率高达53%~65%,截至2020年上半年,Bloom在全球部署运行了近500MW的发电系统,且在过去10年中发电量超过160亿kWh,为包括苹果、谷歌、eBay、Adobe、Intel等数据中心,沃尔玛、宜家、梅西百货、摩根士丹利、美国国防部等商场和办公楼,以及AT&T、Fedex等移动基站和集散中心,提供几百千瓦级的24h不间断分布式电源。在2019年经历了企业“生死考验”的美国FuelCellEnergy公司,主要生产百千瓦级的SOFC系统和兆瓦级的MCFC分布式热电联供系统,并在全球安装了超过300MW的分布式电站设备。

韩国在推行大型燃料电池分布式电站的同时,主要通过收购或联合开发从北美和欧洲获得先进技术。2012年,LG公司收购了劳斯莱斯的燃料电池系统项目,建立了LGFuelCellSystems公司,致力于250kW~20MW级的SOFC分布式发电系统的研发和推广。该公司已实现了以天然气为燃料的200kW加压SOFC系统示范,直流发电效率可达60%。浦项能源POSCO入股FuelCellEnergy公司后,在韩国建造了18个共170MW的商用燃料电池电站,其中单机功率最大的58MW燃料电池电站在京畿道华城安装。斗山集团FuelCell以燃料电池技术为基础,构建了从发电领域到住宅领域的全套产品生产线,主要产品包括用于商业建筑和住宅用的600W、1kW、5kW、10kW功率的PEMFC燃料电池,以及用于工商业的400kW磷酸燃料电池(PAFC)产品,发电效率达42%,热效率达52%,全球累计销售上百套产品,累计发电20亿kWh。

国内关于燃料电池分布式发电系统的应用总体还处于研究阶段,已有几家机构推出了基于各种燃料电池类型的发电系统。中科院大连化物所研制出的10kWPEMFC分布式发电系统,实现了天然气重整PEMFC一体化热电联供。大型发电系统相关开发尚处于探索中,总体上还停留在小型样机的研发和示范阶段,2020年10月,国家能源集团开发的国内首套20kW级SOFC发电系统试车成功。

二、燃料电池分布式发电经济性分析

燃料电池作为分布式电站应用领域的一种新兴技术,其市场推广的速度与发电成本紧密相关。在不考虑政策性补贴的情况下,发电成本主要由两部分组成,燃料成本和设备折旧成本。

表1 美国、日本和中国典型电价气价

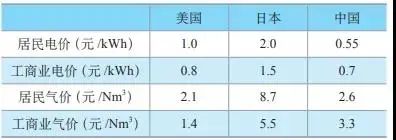

表1给出了中国、日本和美国典型的居民工商业电价和天然气价。对于以大型分布式发电为主的美国,电价和气价都比较低。按照目前大型SOFC发电系统30000元/kW成本、55%的效率计算,以天然气为原料(下同),则SOFC发电的燃料成本和折旧成本分别约为0.3元/kWh和0.5元/kWh。不考虑维护的发电成本合计约为0.8元/kWh,与工商业用户的购电成本基本持平,如果热量能得以有效利用,还将有折算约0.1元/kWh的热价值,如图2所示。考虑到联邦和部分州政府对燃料电池分布式电站可提供可再生能源配额、投资基金、税收减免和安装补贴(如加利福尼亚州为利用天然气和生物制气的燃料电池分布式发电站提供600美元/kW和1200美元/kW的补贴)等方面的政策支持,因此即使考虑维护成本,当前也已具备一定的经济性,部分大企业用户开展示范应用的积极性也较高。到了中期(2030年左右)和远期(2040~2050年),随着技术进步和规模扩大,SOFC系统成本实现大幅下降,假设分别降低到12000元/kW和8000元/kW,发电效率分别提高到60%和65%,在同样的天然气价格下,发电成本有望分别降低到约0.44元/kW和0.37元/kWh,均远低于工商业用户购电电价;即使考虑天然气中长期价格在当前基础上提高一倍,发电成本仍将低于0.8元/kWh,显示出较好的经济性优势。虽然它面临着同分布式燃气轮机发电的竞争,后者由于设备成本更低,在经济性上将具备一定的优势;但分布式燃料电池发电站具备模块化性能强、场景适应性能好、可扩展性能好,无污染、噪音轻、可持续工作等优势,不仅可以作为主电网的补充,也可以作为海岛、山区、边远地区的主供电源进行独立发电,因此预计未来分布式SOFC系统有望在美国工商业领域实现一定规模的应用。

图2 美国近期、中期和长期分布式燃料电池系统在工商业发电经济性分析

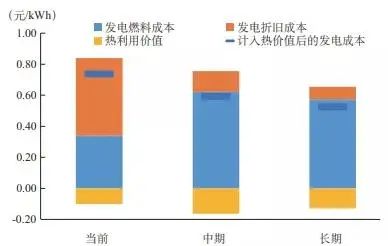

日本的居民电价显著高于工商业电价,且是中国居民电价的三倍以上,居民气价也比中国高得多。按照当前小型PEMFC和SOFC的售价,假定其发电效率分别为39%和52%,寿命分别为9万h和6万h,则全寿命下的折旧成本分别为0.9元/kWh和1.67元/kWh;如果天然气价格分别按8.7元/m3计算,不考虑维护成本,燃料部分的度电成本高达3元/kWh和2.2元/kWh。不考虑热的价值,度电成本均至少为3.9元/kWh,如图3所示,远高于日本的居民电价,因此单独考虑发电并无经济效益。如果对热电联产的供热部分价值进行折算,则发电成本将分别降低至2.6元/kWh和3.2元/kWh,很大程度上缩小和电网用电成本的差距。同时日本的燃气公司会对购买ENE-FARM产品的用户给予一定的燃气价格优惠,且无论燃气是否由燃料电池使用,该户居民使用的所有燃气均享受ENE-FARM套餐的价格。较高的居民电价和气价,以及政府和企业的政策支持,使得该微型发电系统在日本得以较大规模推广;但是同时也看到使用燃料电池系统的经济性优势并不突出,这也是导致其市场增速与政府预期相差较大的重要原因。

图3 日本近期、中期和长期分布式燃料电池系统在居民和工商业发电经济性分析

随着市场的不断扩大,PEMFC和SOFC系统的成本仍将持续下降,中远期分别在当前的基础上降低约60%和80%,发电效率同时实现一定的提升,则SOFC系统的发电成本将分别低至约2.3元/kWh和1.8元/kWh,发电成本将接近并低于电网用电成本。考虑热部分的价值,燃料电池系统在近中期内即能够实现更优的经济性。相比之下,PEMFC系统发电的效益低于SOFC系统,但如果充分计入热的价值,两者综合收益相差不大。

虽然考虑到日本大功率分布式燃料电池发电系统产品较少,当前并未在工商建筑业进行重点推广;但如果参照美国的大功率分布式燃料电池发电系统产品的成本和性能分析,到了中期,SOFC系统的发电成本即降低至1.3元/kWh,低于工商业电价,考虑到还有约0.3元/kWh的热价值,因此从中长期看,SOFC系统在日本具有规模化推广的经济性优势。

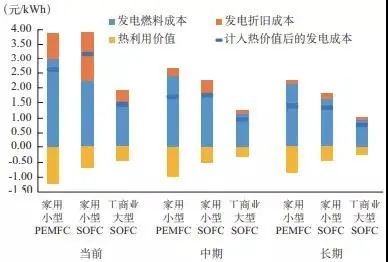

对于中国市场,由于国内目前尚没有分布式燃料电池发电系统成熟的产品推出,参照日本和美国已商业化产品的成本和性能指标,对国内推广分布式燃料电池热电联供系统的经济性进行展望,如图4所示。对于小型燃料电池发电系统,当前千瓦级系统的度电成本在国内将高达1.8元/kWh以上,中期和长期将分别降低至1.0元/kWh和0.7元/kWh,仍明显高于终端居民电价,显然从发电收益上难以收回投资。如若计入热的价值,则中期和远期的综合发电成本最低可降低至约0.68元/kWh和0.51元/kWh,逐渐接近并与终端居民电价基本持平,从经济性角度仍无明显优势。

对于大型燃料电池分布式发电系统,由于单位投资成本更低,按照国外成熟产品的价格和国内工商业天然气价格,SOFC发电成本约为1.3元/kWh,仍要比当前全国平均工商业电价0.7元/kWh高得多。展望中长期,发电成本将分别降低至约0.8元/kWh和0.65元/kWh,逐步趋近并低于当前的工商业平均电价。如果能够充分利用热力价值,则SOFC系统在中期可呈现出一定的经济优势;在远期,工商业用户的用电成本仍保持当前水平的话,在进一步计入热力价值后,大型SOFC分布式热电联供系统将展现出较明显的经济性优势。

图4 中国近期、中期和长期分布式燃料电池系统经济性展望

三、结论与建议

(一)日本和美国分别在小型和大型分布式燃料电池发电技术和推广规模方面走在前列。基于燃料电池系统成本大幅下降和效率将提升的发展预测,大型分布式燃料电池系统在美国和日本,都能够较快地获得市场竞争力(2030年左右),具备在中长期进行规模化市场推广的条件;小型分布式燃料电池系统在考虑热价值后,在日本也将逐渐具备市场竞争力。

(二)基于国内的居民和工商业电价水平,小型分布式燃料电池发电系统在国内很长时间内将难以具备经济性优势;对于大型工商业分布式燃料电池系统,只有到中长期尤其是远期,考虑热力价值后,大型分布式热电联供系统才能展现出较明显的经济性优势。较高的发电成本和较低的用电价格,将是中国市场推广燃料电池热电联供系统的主要障碍。

(三)在“碳中和”的目标下,分布式燃料电池系统将是我国建筑领域实现碳减排的一个重要方式,尤其在工商业领域,大型分布式燃料电池系统将逐渐呈现经济竞争力。当前我国分布式燃料电池系统技术总体还处于研发阶段,与国际先进水平差距很大,需不断缩小技术和产业上同国际先进水平的差距,并大幅降低燃料电池发电系统的成本,为示范应用和规模化推广创造条件。

编辑推荐

最新资讯

-

中汽中心工程院能量流测试设备上线全新专家

2025-04-03 08:46

-

上新|AutoHawk Extreme 横空出世-新一代实

2025-04-03 08:42

-

「智能座椅」东风日产N7为何敢称“百万级大

2025-04-03 08:31

-

基于加速度计补偿的俯仰角和路面坡度角估计

2025-04-03 08:30

-

《北京市自动驾驶汽车条例》正式实施 L3级

2025-04-02 20:23