广告

广告

新能源汽车“大三电”及“小三电”关键技术

电驱动系统可包括“大三电”及“小三电”总成系统,其中大三电包括:驱动电机、驱动电机控制器、变速器;小三电则一般包括:高压配电盒PDU、车载充电机OBC和DC/DC变换器。本文主要介绍新能源汽车“大三电”及“小三电”概述。

基础概念

1.概述

作为新能源汽车的“心脏”,电驱动系统发挥了燃油汽车中“发动机、ECU电控单元、变速箱”的作用,对新能源汽车整车使用性能的动力性、经济性、舒适性、安全性等核心指标具有较大影响。

不论采用何种电动化技术路径(纯电动、插电混动、增程式等),不论使用何种动力电池(磷酸铁锂、高镍三元、燃料电池等),每辆新能源汽车都需要电驱动系统实现动力输出与控制。

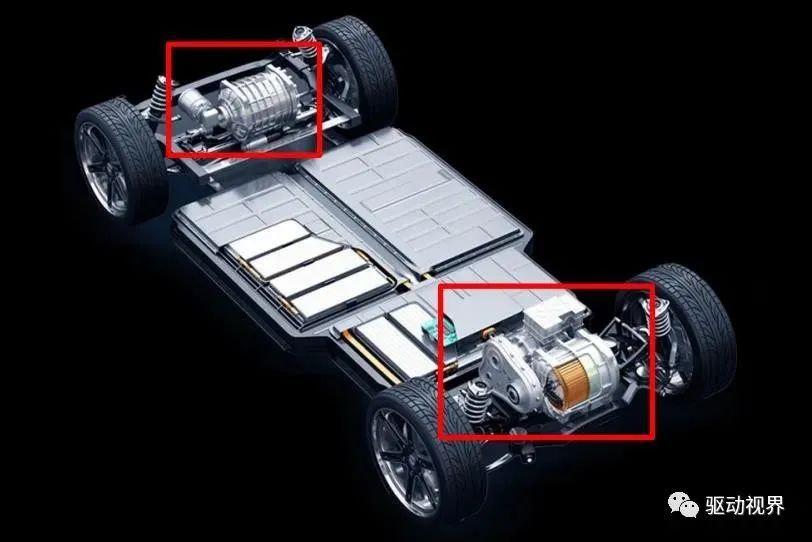

电驱动系统可包括“大三电”及“小三电”总成系统,其中大三电包括:驱动电机、驱动电机控制器、变速器;小三电则一般包括:高压配电盒PDU、车载充电机OBC和DC/DC变换器。

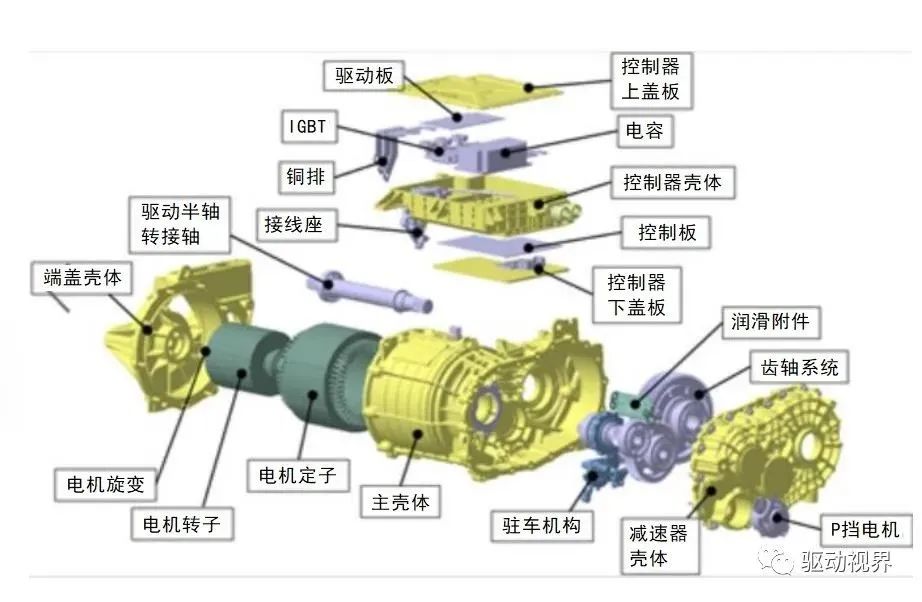

1.2 电驱动大三电系统

包括三大总成部件:

-

驱动电机总成(将动力电池的电能转化为旋转的机械能,是输出动力的来源);

-

控制器总成(基于功率半导体的硬件及软件设计,对驱动电机的工作状态进行实时控制,并持续丰富其他控制功能);

-

传动总成(通过齿轮组降低输出转速提高输出扭矩,以保证电驱动系 统持续运行在高效区间)。

新能源汽车的电驱动系统在高温 、 高湿 、 振动的复杂工作环境下,基于实时响应的软件算法,高频精确地控制电力电子元器件的功率输出特性,实现对驱动电机的控制,最终通过精密机械零部件对外传输动力。

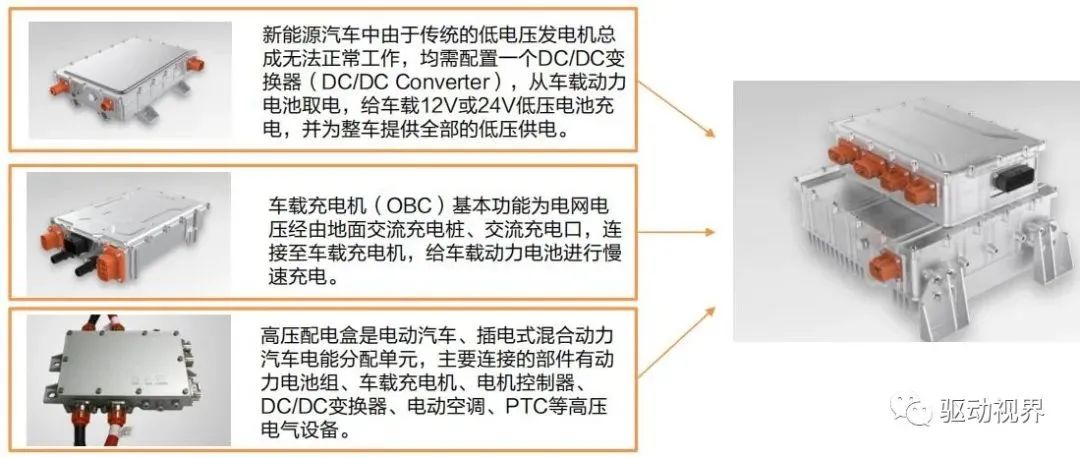

1.3 电驱动小三电系统

包括三个总成部件:

-

DC/DC变换器(DC/DC Converter);

-

车载充电机(On-Board Charger,OBC);

-

高压配电盒(Power Distribution Unit,PDU)

其主要功能为提供电力转换及电池的充放电功能,车载电源作为新能源汽车动力总成中的重要组成部分,必须满足功率密度大、体积小、重量轻、抗干扰能力强、可靠性强、寿命长等特点。

电驱动关键技术

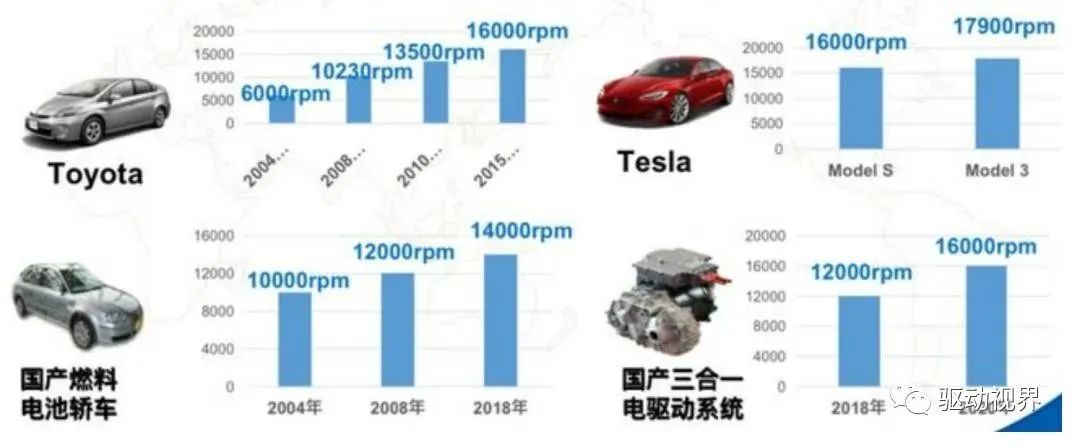

1.电机高速化趋势明显,是行业未来的发展趋势

驱动电机主要为机械部件,原材料成本相对容易核算,在行业竞争日趋激烈的情况下,提升电机的功率重量密度和功率体积密度,使电机重量减轻是降低驱动电机产品成本的有效方式。

-

提升电机转速,则对电机的设计提出了更高的要求,轴承选型、电机散热、转轴材料、定转子硅钢片材料、电磁仿真、机械强度仿真、热仿真、公差计算匹配等等都变的更有挑战性。

-

近年来不论是国内还是国外的产品,电机的最高转速都在不断的提升过程中。

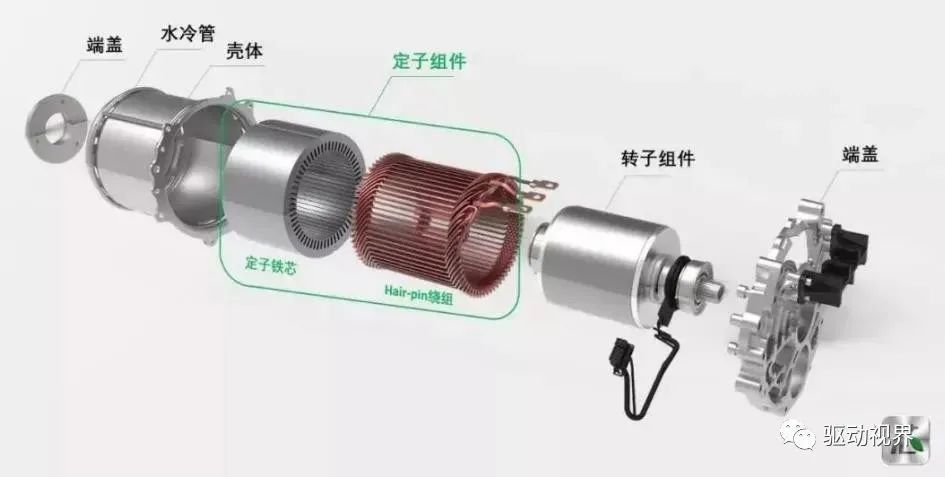

2.电机扁线化势头明显,多家企业已经开始布局及大规模量产

扁线电机,即采用扁平铜包线绕组定子的电机。与普通圆漆包线绕组相比,扁线绕组在相同的体积下,具有能量密度更高,电机效率更高的特点。其优点包括:

-

更高的槽满率:相比传统圆线电机,裸铜槽满率可提升20%~30%,有效降低绕组电阻进而降低铜损耗。

-

散热性能更好:扁线形状更规则,在定子槽内紧密贴合,热传导效率更高,提升电机峰值和持续性能。

-

更短的端部尺寸:相比圆线电机绕组端部尺寸更短,端部总高度短5~10mm,有效降低端部绕组铜耗。

-

更好的NVH表现:扁线结构绕组有更好的刚度,同时扁线绕组通过铁芯端部插线,电磁设计上可以选择更小的槽口设计,有效降低齿槽转矩脉动。

特斯拉、上汽新能源、雪佛兰Volt、丰田第四代Prius、长城蜂巢、东风岚图、保时捷Taycan、大众ID.4、 汉GT、吉利极氪等车型或平台中都采用了扁铜线定子电机,扁线电机已经进入大规模量产期,未来随着技术工艺的进一步成熟,扁线电机的生产成本有望低于传统圆线电机。

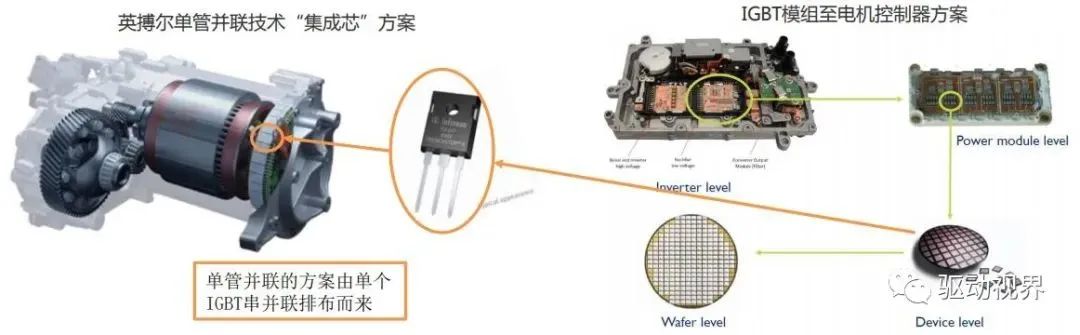

3.IGBT单管并联分立式技术是降低功率器件成本的有效方式

-

IGBT模块是由IGBT(绝缘栅双极型晶体管芯片)与FWD(续流二极管芯片)通过特定的电路桥接封装而成的模块化半导体产品;封装后的IGBT模块直接应用于变频器、UPS不间断电源等设备上,在轨道交通、智能电网、航空航天、电动汽车与新能源装备等领域应用极广。

-

采用MOSFET以及IGBT单管并联技术(PEBB电力电子集成技术)的理念制作功率模块,有利于电机控制器灵活扩容,精准功率匹配,降低成本,保障了产品的可靠性,且具有良好的电磁兼容性。根据英搏尔公司2021年半年报,其采取单管并联方案的“集成芯”动力总成其重量、体积、成本均低于目前主流产品20%以上。

-

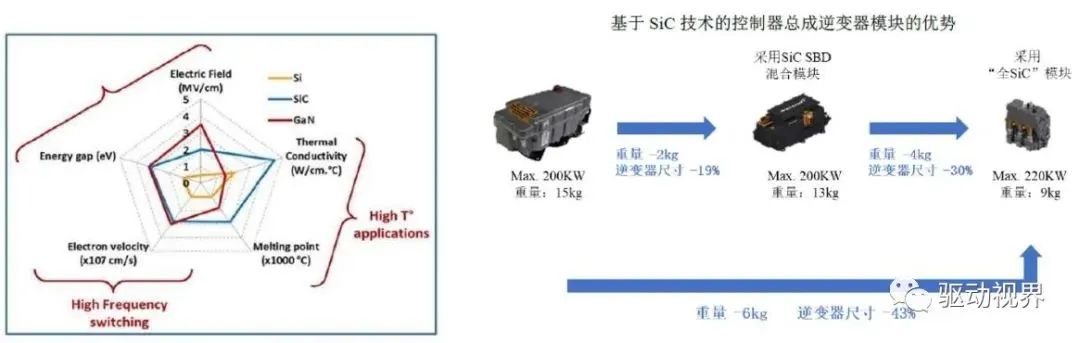

同时,在电机控制器向高压大功率趋势发展的情况下,第三代功率半导体SiC的应用成为共识,因其导通电阻小,开关速度快的特点,运用单管并联技术才能发挥其最优特性。

4.新型功率器件如SiC的应用将会极大的提升电机控制器性能

-

在新能源汽车电机控制器当中,电力转换是通过控制IGBT的开关来实现的。IGBT受材料本身的局限,较难工作在200℃以上。高功率密度的电机控制器需要高效的电力转换效率和更高的工作温度,这对功率器件也提出了更高的要求,如:更低的导通损耗、耐高温、高导热能力等。

-

基于碳化硅(SiC)单晶材料的功率器件,具有高频率、高效率、小体积等优点(比IGBT功率器件小70%-80%),已经在特斯拉 Model 3 车型中得到了应用。

-

碳化硅(SiC)半导体控制器能使新能源汽车实现更长的续航里程、更短的充电时间、更高的电池电压。与二代硅基IGBT相比,半导体碳化硅(SiC)750V时能效增加8-12%,总损耗减少约1/7,模块体积仅为IGBT的1/5左右,开关频率为IGBT的5-10倍。

电驱动总成技术发展趋势

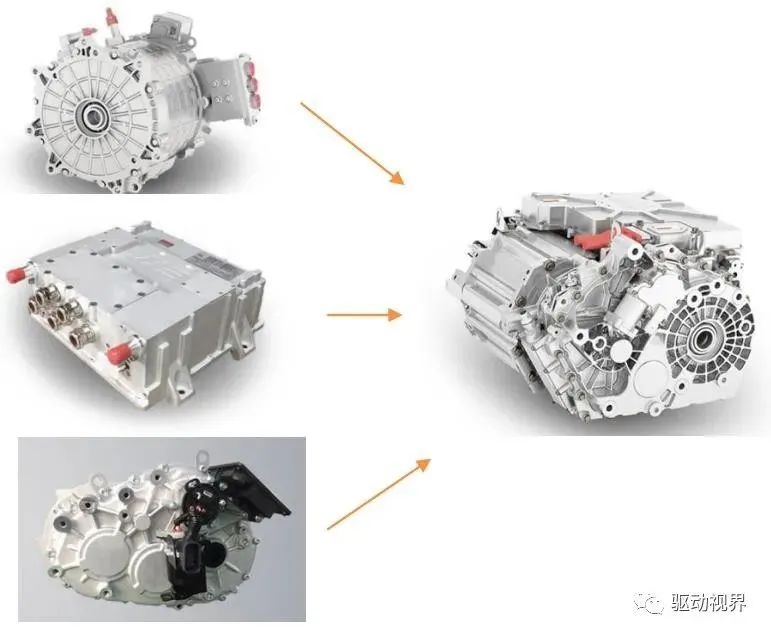

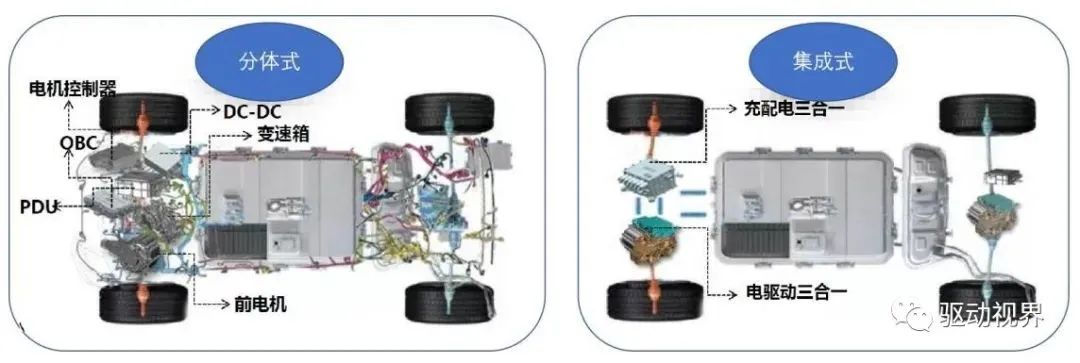

1.系统集成化为确定性趋势,是技术发展和成本压力下的选择

电驱动系统集成化是未来确定性的趋势,同时集成化产品也增加了行业的进入壁垒,技术层面,集成化程度更高的产品优势包括:

-

机械方面壳体、轴等部件上能够做到集成化,这样减少了使用零件的个数与部件的重量,节省了成本;

-

电气方面大三电集成能够减少控制器与电机相连三相线的长度,效率提升的同时也节省了线束成本,密闭的壳体空间内使电磁兼容方面的性能也能够提升;小三电方面共电路板设计也能够降低成本和产品体积。

-

系统层面,集成产品由一家来供应也可在最初始阶段就进行优化设计达到系统的成本最优,节省成本的同时也节省空间,在整车装配更迅速快捷。

商务层面,供应商集成化的产品增大了系统的复杂度,客户的粘度也更高;主机厂减少了集成工作,对供应商更好管理,且集成产品价格更具优势。

2018年,分体式90kw电驱动系统电机、电控、减速箱、高压连接线束总价在11000元左右;2020年,集成式90KW电驱动系统平均产品价格已经降到了7500元左右,降幅超过30%,同时体积和重量也下降明显。

2.大小三合一产品将会维持一段时间,多合一产品逐渐替代

随着电驱动产品集成化的进一步提升,除电机、电机控制器、减速器之外,高压分线盒、DC/DC、充电机OBC等零部件也可能集成进去,形成功能更全的多合一动力总成系统。华为等厂商都已经发布了N合一的大集成系统。

但我们认为,从分体部件到三合一成为主流,再从三合一到N合一产品会有一定过程。主要在于:

-

部件增多,集成难度增加,进而带来质量风险更大,对供应商的能力要求也更高。

-

N合一产品也更为核心,若主机厂自身不能够集成或掌握集成能力较为担心被供应商所制约。

-

充配电与动力系统功能相对有所分别,集成带来的成本降低相对不那么明显。

华为DriveONE 多合一电驱动系统:业界首款超融合架构的动力域解决方案,集成了电机控制器(MCU)、电机、减速器、车载充电机(OBC)、电压变换器(DC/DC)、电源分配单元(PDU)及电池管理系统主控单元(BCU)七大部件。

电驱动市场

1.根据车辆的等级及配置不同,车辆的电驱动系统配置也有所差别

对高销量车型的驱动系统配置进行分析,我们发现不同等级配置拥有较大差异:

-

A00级别的车型电驱动功率范围在25-35kw,多为单驱,且基本都为外部采购。

-

A级车电驱动功率范围有所提高,在100-165kw,但仍多为单驱,产品开始有自身供应。

-

B级及C级车电驱动功率一般在180kw以上,且四驱版配置,即一台车会配置两套甚至更多的电驱动系统。

2.新能源汽车的发展带动电驱动系统行业增长

我们认为新能源汽车销售量在过去几年中高速增长,也带动了电驱动系统行业的发展,电驱动系统的搭载量节节提升。

根据NE时代统计数据,2020年乘用车电机电控搭载量为123.46万套,而2021年1-3月即已经达到50.15万套。

在新能源车中,纯电动乘用车A00、A、B级车,插电混A级车拥有最大的销量和销售增速,如之前分析A00级电动车电机功率多为25~35kw,A级及B级车根据配置不同电机功率多为100kw以上,我们认为随着销量的增长,这类车型所配套的电驱动产品将会增速最快,也将拥有最大的出货量。

3.电驱动市场规模可达千亿元,未来将能够保持高速发展

国内电驱动市场高速发展:在政策及市场的共同推动下,新能源汽车市场未来有望保持高速发展,也必将带动电驱动系统行业的发展。

若2025年新能源汽车销量达到850万辆,则国内电驱动市场规模整体有望达到1088亿元;2021年我国电驱动系统行业的规模约为378亿元。

海外市场也是巨大的增量市场:2020年,乘用车中我国新能源汽车销售量占全世界新能源汽车销售量的41%,但欧洲及北美的政策不断推动新能源汽车的发展。

假设2025年我国占世界35%的新能源汽车市场份额,则可推算2025年全球电驱动系统市场规模可接达3100亿元。

电驱动产业

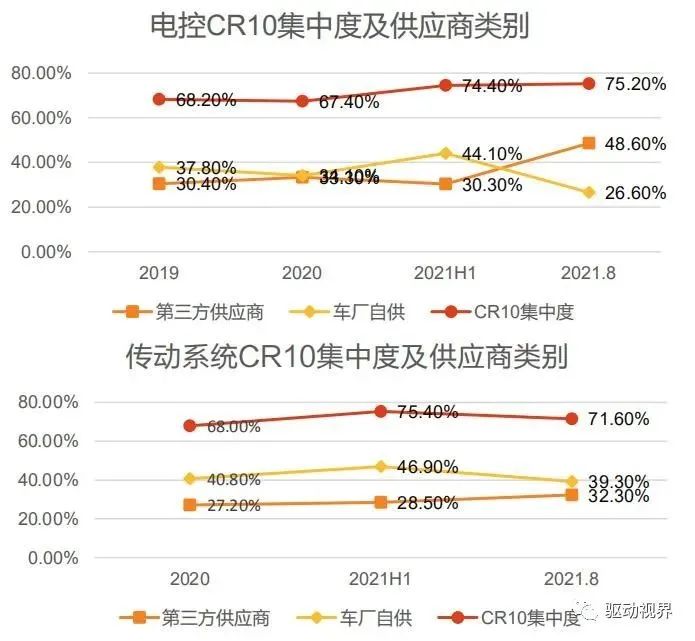

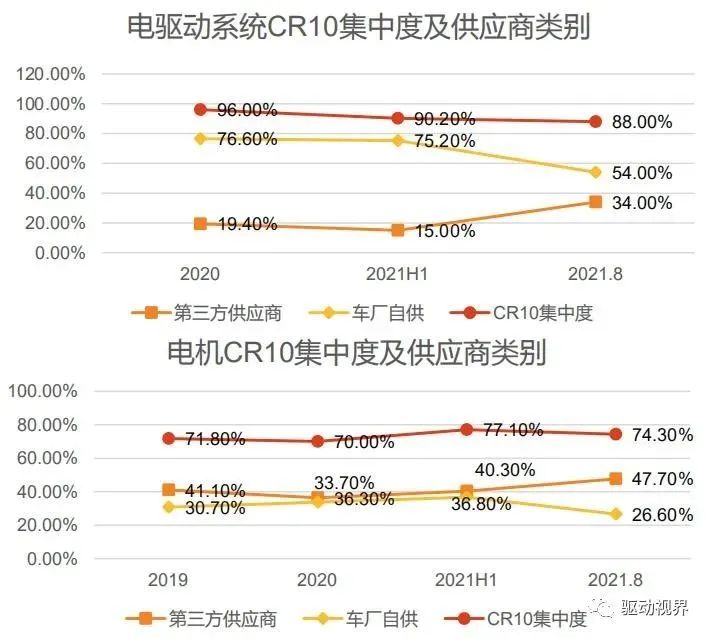

1.电驱动系统行业格局目前较为分散,车厂自供目前占据较大份额

电驱动市场目前还有新参与者进入,一起形成了四类主要的供应商。我们认为整个市场参与者众多,车厂自供目前占据较大份额。除去车厂自供之外,市场集中度不高,但第三方厂商中有头部企业开始出现,行业仍处于洗牌当中。

2.目前行业内主要四类厂商

-

车企旗下:弗迪动力、上海变速器、蜂巢电驱动、威睿电动、蔚然动力、华域电动、大众变速器、现代摩比斯、电装;

-

外资巨头:日本电产、博格华纳、联合电子、法雷奥西门子、纬湃科技、采埃孚;

-

自主头部:汇川技术、上海电驱动、精进电动、英搏尔、中车时代电气、巨一动力;

-

新进入者:华为;此外还有单部件厂商在不断补齐其它子系统能力,以及创业公司在不断的进入。

3.从产业发展来看,车厂自供与供应商供应并存是较为长期的趋势

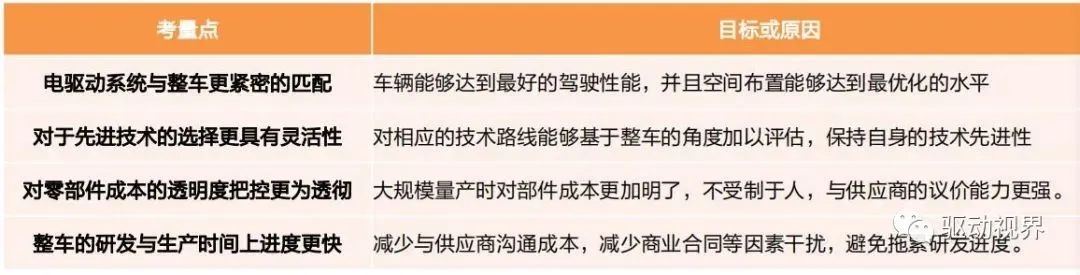

由于新能源汽车的电驱动系统与传统燃油车的驱动系统不论是机械结构,还是控制软件方面变化都非常大,属于全新技术,整车厂在初期采取自供的方式主要考虑有:

随着新能源汽车的销量逐渐增长,电驱动产品发展逐渐成熟,成为“标准产品”后,车厂将有望逐渐转向外部采购,未来车厂自供与供应商供应并存,这将是较为长期的趋势:

-

市场上较多方案可供选择时,成本将成为重要的考量因素,而供应商通过同一产品供给多家车厂,成本均摊,拥有规模与成本优势。

-

供应商供应多个客户,更加专业,且对先进技术更敏感。随着新技术的不断应用,以及产品集成化的提升,主机厂难以如行业发展初期一般继续大规模进行研发投入,供应商有望引领行业发展。

-

智能电动汽车时代,主机厂的核心竞争力在于智能网联领域,底盘电驱动系统相对更为“标准化”。

目前在A00车型上已经看到,畅销车型的较低功率电驱动系统基本都为外部采购。

4.从2021下半年以来,能够看到第三方独立厂商市场份额开始提升

进入2021年下半年以来,能够看到第三方独立厂商市场份额开始提升。我们认为车厂对供应商的选择一旦定点,将会是较为长期的合作关系,从2021年的趋势来看,未来第三方供应商的市场份额将有望逐渐提升。

我们认为在当前处于洗牌期的市场竞争情况下,只有具有较强实力,能够有较大出货量的企业才能够不断的优化产品、提升技术水平、扩大规模而构建更高的竞争壁垒,才能够在未来胜出。

5.过去三年行业洗牌,目前行业处于底部位置,复苏势头已经显现

随着新能源汽车销量的不断提升,新能源汽车电驱动部件的出货量也将随之提高。但由于补贴的退坡及行业内竞争越来越激烈,整车厂逐渐将成本压力转移到供应商上,尤其是作为三电核心器件之一的电驱动供应商身上,行业从2019年下行。

电驱动产品相比电芯标准化程度较低,根据不同的车型会有不同功率的产品匹配,与电芯可大规模标准化生产有所不同。同时其进入门槛对比电池行业相对较低,因此参与厂商较多,所以在行业下行期间市场竞争更为激烈,未能如电池行业走出类似宁德时代、恩捷等能占据较大市场份额的公司。

经过近3年的行业洗牌,可以看到2021年H1,行业内头部公司的收入已经接近2020年全年的收入,并且毛利率也开始改善。我们认为行业头部公司已经开始显现,并且当前集成化的产品供应市场壁垒更高,未来第三方独立电驱动系统公司将会迎来高速发展期。

编辑推荐

最新资讯

-

大卓智能端到端直播实测,16公里复杂路段挑

2025-04-25 17:16

-

《汽车轮胎耐撞击性能试验方法-车辆法》等

2025-04-25 11:45

-

“真实”而精确的能量流测试:电动汽车能效

2025-04-25 11:44

-

GRAS助力中国高校科研升级

2025-04-25 10:25

-

梅赛德斯-AMG使用VI-CarRealTime开发其控制

2025-04-25 10:21