广告

广告

东盟主要国家电动化转型政策研究

东南亚国家正处于电动化转型初期,主要国家为了实现碳中和目标,通过各类政策支持本国电动化转型。在刺激政策的激励下,各国电动汽车销量快速增长,但整体的渗透率很低,未来成长空间巨大。

01 菲律宾电动化转型政策

2023年,菲律宾销售10602辆电动汽车,2022年全年销量为426辆,菲律宾电动汽车渗透率低,有较大的发展机遇。2022年4月,菲律宾通过《电动汽车产业发展法》(EVIDA,第 11697 号共和国法),EVDIA不仅涵盖了电动汽车的制造、组装、进口、生产、贸易,还包括相关配套设施如充电桩的建设、相关零部件的生产研发、整车和零部件回收等方面。该法案中的“电动汽车”指至少有一个电池驱动单元用于推进的车辆,如BEV、PHEV和HEV。

《电动汽车产业发展法》(EVIDA,第 11697 号共和国法)

EVIDA提供以下财政激励措施:

(1) 电动汽车、充电站、电池及其零部件的制造和组装在经过评估过程(贸工部负责制定企业名单,企业向投资委员会提交申请,由财政激励审查委员会审查)后,有资格纳入战略投资优先计划。

(2) 完全组装的电动汽车进口通常有权享受《税改法案》(R.A. No. 10963)的激励措施(第149条:纯电动汽车和皮卡免征消费税)。

(3) 自EVIDA生效之日起八年内,完全进口的充电站免除关税。

(4) EVIDA生效之日起八年内,纯电动车享受30%的使用费、注册费和检验费折扣,混合动力电动车享受15%的使用费、注册费和检验费折扣。

EVIDA还提供以下非财政激励措施(八年内有效):

(1) 优先注册、优先续注册和发放特殊类型的车牌。

(2) 电动汽车用户豁免各机构实施的强制性减少车辆计划、限号计划或其他类似计划。

(3) 为电动汽车专营商开辟申请和续签公共交通工具特别经营许可的快速处理通道。

(4) 海关为电动汽车制造商和进口商进口电动汽车开辟快速处理通道。

2023年4月,菲律宾发布了国家电动汽车发展路线(CREVI),将电动汽车产业的发展分为3个阶段:短期(2023-2028年)、中期(2029-2034年)、长期(2035-2040年)。菲律宾计划在2023-2040年间部署足够数量的充电站,同时力争在2040年前成为电动汽车出口国。

CREVI提出了两种情景的目标:BAU(Business as usual,一般情景)和CES(Clear energy situation,清洁能源情景)。在一般情景下,预计到2040年,电动汽车(不包括电动卡车)的占有率将达到汽车总量的至少10%。而在清洁能源情景下,电动汽车在市场中的总体占有率将达到50%。

表1 CREVI规划的电动汽车及充电桩目标(一般情景 : 到2040年电动汽车占比不少于10%)

数据来源:CREVI

02 马来西亚国家汽车政策NAP 2020

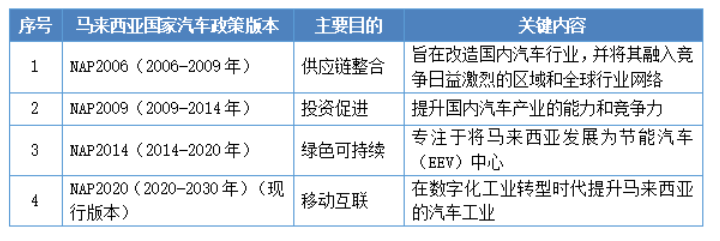

根据马来西亚汽车协会发布的数据,2023年马来西亚纯电动车销量为10159辆,与2022年的2631辆相比,实现了大幅增长,同样呈现低渗透率及快速发展的趋势。与东南亚其他国家相比,马来西亚拥有自己的汽车产业,在产业政策制订、投资准入等方面存在一定的产业保护。马来西亚国家汽车政策2020(NAP 2020)明确提出,支持Proton、Perodua和Modenas三家本土汽车企业,因此在投资政策中明确提出要达到马来西亚的本土化率以及采用本地工人的要求。马来西亚国家汽车政策是引导该国汽车产业可持续发展的纲领性文件,截至目前,该政策历经四次迭代更新。

表2 马来西亚国家汽车政策四次迭代的主要内容

愿景分为五大领域,一是供应链整合能力,以马来西亚为中心,开展车辆和零部件出口业务,与汽车相关的技术研发、车辆部件测试工作。二是本地制造能力,加强车辆和零部件的本地制造,促进再制造。三是工程能力,增强当地研发、测试和技术开发的工程能力。四是跟踪最新技术趋势,通过应用工业4.0技术,采用和适应最新的技术趋势。五是可持续发展能力,通过应用旨在减少碳排放等的环境友好产品和工艺,实现汽车工业的可持续发展。

继续支持Proton、Perodua和Modenas三家本土汽车企业。本地人才雇佣率要达到98%,以私营企业为主完成计划,且要求本地企业控股,国内供应链占比要达到75%,关键技术研发需在本国完成,开发符合IR4.0(工业革命4.0)的NXGV(下一代汽车)生态系统和移动技术来达到NAP(马来西亚国家汽车政策)预期。

研发NXGV技术生态系统,使马来西亚成为东南亚地区NXGV车辆生产制造中心,扩大汽车企业在MaaS(移动出行)领域的布局。确保本地汽车企业采用IR4.0的新技术,在2025年前减少车辆碳排放。

马来西亚计划到2030年实现电动汽车在汽车总销量中的占比达到15%,到2040年将这一比例提高至38%。马来西亚自2022年1月1日起推出一系列针对电动汽车的税收优惠。电动汽车企业可申请70%―100%的所得税减免,减免期限最长达10年。

2027年12月31日前,对用于本地组装的进口汽车零部件免除进口关税;

2027年12月31日前,对本地组装电动汽车(CKD)免征消费税和销售税;

2025年12月31日前,对全进口电动汽车(CBU)免征进口关税及消费税;

免征充电设备制造商2023-2032财政年度的收入所得税,以及为期5年的100%投资税津贴。

03 泰国第二阶段电动汽车激励政策EV3.5

2023年泰国纯电动汽车销量76314辆,同比增长684.4%,渗透率约为12%,目前是东南亚最大的电动汽车市场。

泰国第二阶段电动汽车激励政策(EV3.5)正式落地(第一阶段是指EV3.0,2022年开始实施),EV3.5于2024年1月2日正式生效,通过实施为期四年(2024-2027年)的电动汽车发展激励政策,推动泰国成为全球排名前十以及东南亚领先的电动汽车制造中心,预计4年财政总支出金额超340亿泰铢。

1. 购置补贴及其限定条件

表3 EV3.5对不同电动汽车辆的补贴政策及要求

数据来源:中汽信科根据BOI发布政策整理,1 人民币 ≈ 4.8487 泰铢

2. EV3.5较现行EV3.0购置补贴出现较大退坡

泰国EV3.0政策是第一阶段电动汽车激励政策,30kWh以上的纯电动乘用车可获得15万泰铢的购置补贴,30kWh以下的可获得7万泰铢。EV3.5相比第一阶段的EV3.0政策购置补贴金额有明显退坡,EV3.5最大仅可获得10万泰铢补贴,同时最低补贴金额也有较大下降由7万泰铢降为最低仅有2万泰铢。

3. EV3.5提高了电动汽车的动力电池容量

EV3.5将纯电动乘用车动力电池容量由之前的30kWh分割限值提升至50kWh,可见泰国更加鼓励大容量、续驶里程更大的纯电动乘用车发展。按照普通纯电动乘用车百公里14kWh的电耗来计算,50kWh电池容量可以支持300公里以上的续驶里程,新政策实施后,50kWh以上的电动乘用车销量将明显增长。

4. 对电动皮卡仍保持较高的支持力度

首先与乘用车不同,可以获得补贴的皮卡包括PHEV、BEV和FCEV三种,EV3.5针对带电量在50kWh以上的电动皮卡可以获得5万到10万泰铢的购车补贴。泰国与东南亚其他国家产品需求不同,皮卡的销量占有相当比例,2023年泰国皮卡销量达到264731辆,是仅次于美国的全球第二大皮卡需求市场,泰国EV3.5同样对皮卡继续保持了较大的政策支持力度。为了保护泰国本地皮卡的生产制造企业,享受EV3.5政策的电动皮卡必须全部是泰国本地生产。

5. 消费税减征政策解读

对于售价在700万泰铢以下的电动乘用车,消费税可以由8%降至2%,售价在200万泰铢以下的电动皮卡消费税由10%降为0。在消费税优惠方面,EV3.5与EV3.0整体变化不大,至2027年前,泰国针对电动乘用车以及电动皮卡给予稳定的减税预期,政策的一贯性及可预期为泰国新能源汽车快速发展提供了良好的发展环境。

6. 进口关税减征解读

针对电动乘用车,在2024-2025年,对于CBU型式进口的电动乘用车可以享受最高40%的进口关税减免。作为全球第二大的皮卡市场,在进口关税减免方面,EV3.5针对电动皮卡则没有设定关税减免支持政策,这也是为了保护本国皮卡的生产和制造。从关税减免政策来看,电动乘用车的政策力度明显强于电动皮卡,在先期没有在泰国投资建立生产基地的情况下,通过整车进口的方式也可以享受关税优惠。

04 印度尼西亚新能源汽车支持政策

2023年印尼电动汽车销量仅达到17051辆,比2022年增长70%,渗透率远未达到规划预期。

印尼是东南亚最大的经济体和销量第一的汽车市场,在发展电动汽车产业方面出台了系列化的产业支持政策。需特别关注的是,与马来西亚类似,印尼的电动汽车支持政策在设定时考虑了国产保护条款,国内汽车企业进入印尼市场应特别注意。

1. 充电基础设施规划

印尼充电基础设施主要由国家电力公司建设和运营,规划到2025年累计建成2465座充电站。作为使用电动汽车的经济激励措施,印尼国家电力公司规定在每日22:00至次日5:00之间为电动汽车用户提供30%的电价折扣。

2. 减免奢侈品税

印尼对纯电动汽车和燃料电池汽车可免征奢侈品税,针对PHEV减按5%征税。

表4 印度尼西亚针对不同燃料类型的奢侈品税

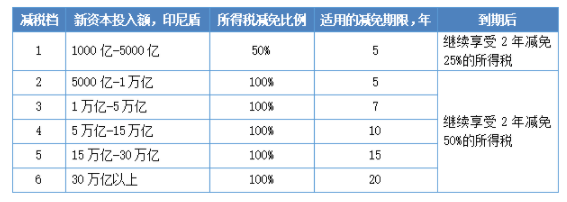

3. 减免电动汽车制造商企业所得税

印尼对电动汽车制造企业投资出台激励措施,根据不同的投资额可适用不同的所得税比例,最高可免征所得税。

表5 印度尼西亚针对电动汽车制造企业的所得税减免政策

注:印尼所得税率为22%

05 越南电动汽车激励政策

越南没有出台专门的电动汽车激励政策,电动化转型较其他国家发展较慢。2022年7月,越南总理批准了“绿色能源转型、减少交通领域碳和甲烷排放行动计划”。根据该计划,从2025年起,使用汽油的公交车将逐步被更换为电动或绿色能源车辆;到2040年,逐步停止生产、组装和进口使用化石燃料的汽车;到2050年,所有机动车换成电动或绿色能源车辆。

06 东南亚国家电动汽车产业支持政策特点

1. 均有一定程度的本国产业保护条款

各国在出台财税政策时,为保护本国汽车产业,均有不同程度的产业保护条款。马来西亚NAP2020明确支持Proton、Perodua和Modenas三家本土汽车企业,在投资政策中明确提出要达到马来西亚的本土化率以及采用本地工人的要求。如果申请获得泰国EV3.5政策支持,2026年也要开启泰国本土化生产,且要满足1:2的生产补偿要求,另外,对于电动皮卡的特殊保护,只有泰国本地生产的皮卡才可以享受EV3.5政策。

2. 财税政策蕴含较大政策红利

主要国家针对电动汽车出台了购置补贴和税收减免政策,对于先期打开东南亚国家市场具有较大政策红利。购置补贴、所得税、消费税、增值税减免、进口关税等系列政策对于电动汽车销售起到巨大的促进作用,以泰国为例,购买纯电动乘用车最大可获得10万泰铢补贴,印尼投资电动汽车生产企业,最高可全额减免所得税。

3. 政策红利逐渐退坡

与中国新能源汽车扶持政策类似,东南亚国家针对电动汽车产业激励政策逐渐退坡。以泰国为例,最新的EV3.5比EV3.0在购置补贴方面有较大退坡,印尼投资电动汽车企业的所得税减免也是逐渐降低,先期可全部减免,但是到期之后仅可减免50%,逐渐退坡。基于此,中国汽车企业进入东南亚电动汽车市场,应尽早布局,抓住政策红利的机遇期。

未来,东南亚国家电动化进程将会加速,蕴含巨大的发展机遇。深入研究各国政策体系,对于中国汽车企业进入东南亚市场具有重要意义,一方面可以享受巨大的政策红利,另一方面可以避免各类政策风险。

编辑推荐

最新资讯

-

GRAS助力中国高校科研升级

2025-04-25 10:25

-

梅赛德斯-AMG使用VI-CarRealTime开发其控制

2025-04-25 10:21

-

天检新能力VOL.95 | 乘员晕车仿生测试能力

2025-04-25 10:14

-

一文带你了解自动驾驶数据合成的发展现状

2025-04-25 10:12

-

沃尔沃汽车:北欧豪华的典范

2025-04-25 09:48