广告

广告

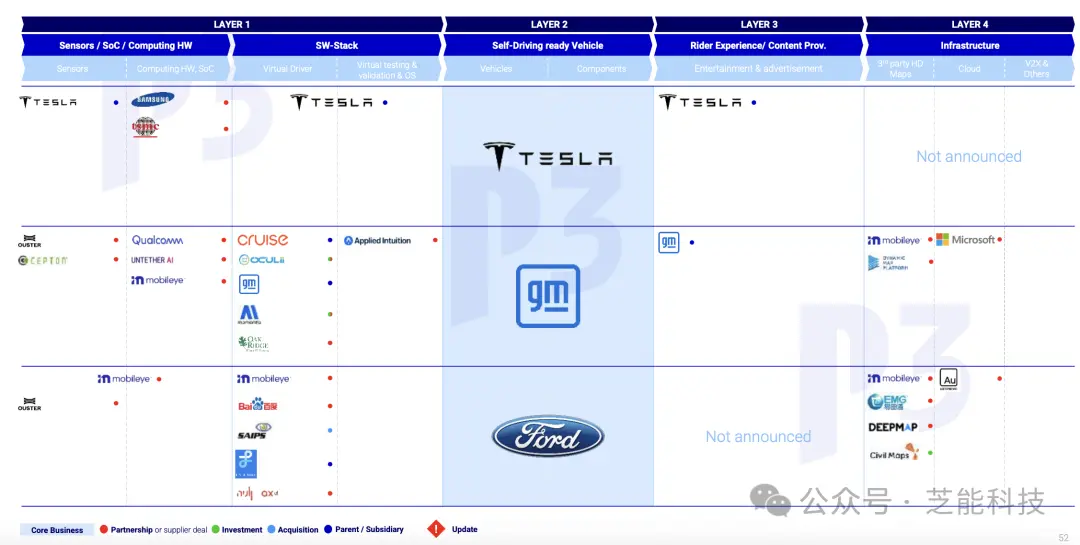

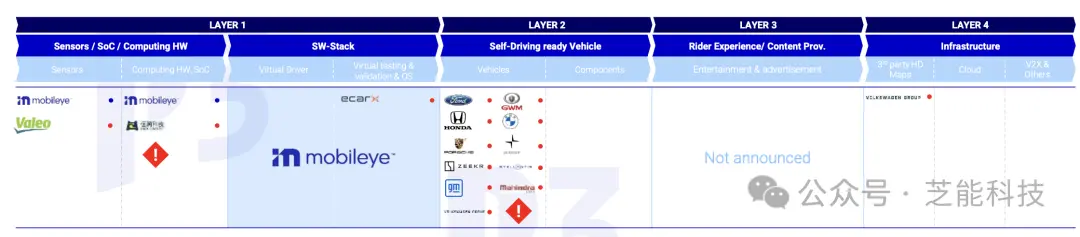

美国智能驾驶领域:市场格局分析

P3公司是一家国际咨询公司,主要围绕充电、智能驾驶提供一些看法。P3自动驾驶移动性团队,由资深顾问Ricco Kämpfer领导,评估自动驾驶移动性服务(如MaaS、TaaS和所有权模型)的商业模式。

报告列举了专注于自动驾驶移动性服务(MaaS)、私人车辆和货物运输与交通服务(TaaS)的公司数量。全球自动驾驶价值创造网络和生态系统的分析,围绕使用层模型,对MaaS、所有权和货物运输使用案例进行了概述。

核心业务相关的合作伙伴关系、投资或收购,根据各自的核心业务,识别了特定市场参与者的(战略性)合作伙伴关系、投资或收购,并将它们放置在层模型中。

重点关注的地区:主要关注北美、亚洲(中国、日本和韩国)和欧洲。我们这次从美国开始。

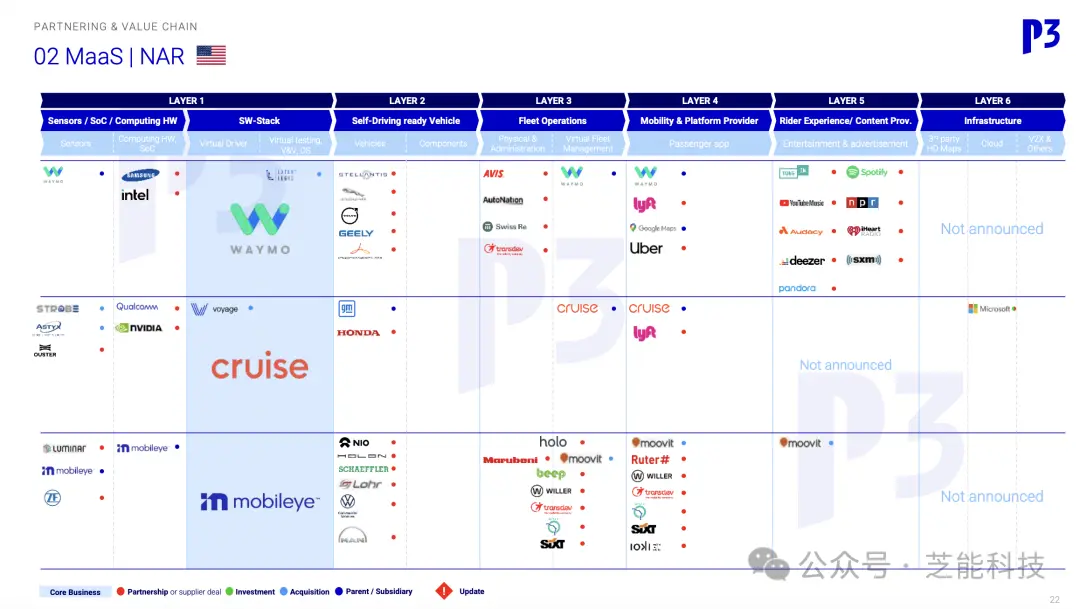

01 MaaS

Mass领域,Waymo还是比较活跃的。Cruise已经进入休眠期,好多创业公司从现在的状态来看,并不是很如人意。

●Waymo:Waymo是在自动驾驶领域拥有超过10年经验的公司,其虚拟驾驶员是世界上经验最丰富的之一。在凤凰城的全自动驾驶I-PACE和Pacifica车队表现出色,Waymo目前在自动驾驶竞赛中处于领先地位。然而,Waymo申请扩大在加利福尼亚的机器人出租车运营被监管机构暂停。

●Cruise:Cruise在旧金山运营商业机器人出租车服务,目前仅在夜间向选定的群体提供服务。尽管雪佛兰Bolt车型对于这个用例来说太小,但其软件和硬件堆栈都处于自动驾驶市场最先进的水平。然而,在旧金山的系统性能强劲。

最近,Cruise任命了汽车和自动驾驶车辆安全领导者Steve Kenner为首席安全官。

●Mobileye:Mobileye已经在全球各地的多个地点进行自动驾驶车队测试,包括复杂的欧洲交通。在挪威(奥斯陆)和德国进行的首个试点项目准备就绪,这些项目将展示该系统的能力以及与竞争对手相比的性能。

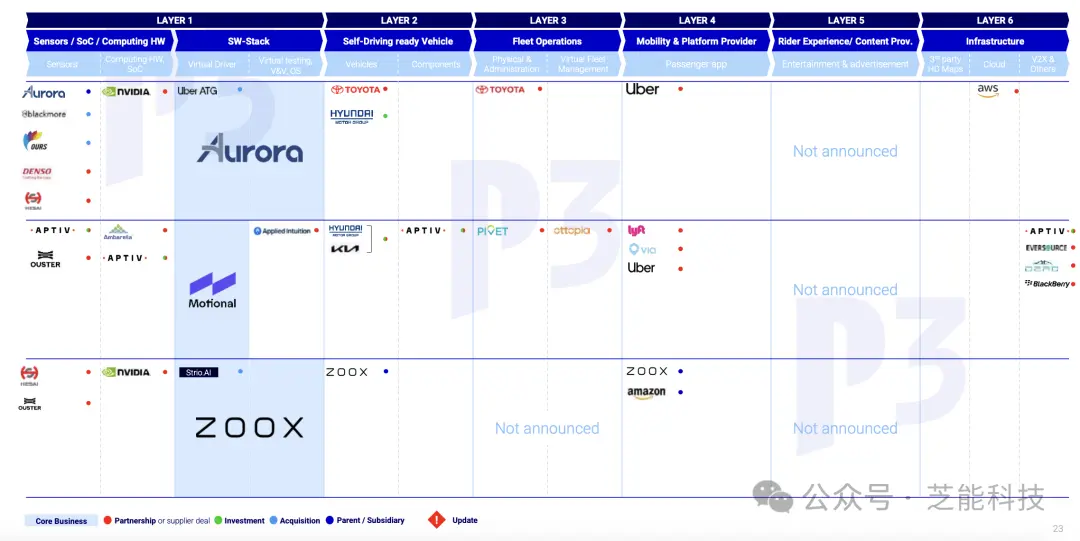

●Aurora:Aurora已经将重点主要转向自动驾驶卡车,而对于机器人出租车则保持相对沉默。我们认为,该公司需要一个可行的商业案例,否则将成为市场整合的受害者。因此,MaaS目前可能不是该公司的业务的一部分。

●Hyundai 和 Aptiv JV:现代汽车和Aptiv的合资企业已在公共道路上累积了超过200万英里的行驶里程。拉斯维加斯的系统性能良好,而服务区域的复杂性相对较低。2023年,Motional计划通过Uber和Lyft在美国主要城市提供机器人出租车服务。

●Zoox:Zoox在2020年推出了专为自动驾驶而设计的SDV,这对未来的TaaS甚至可能具有重要意义,到目前为止,旧金山只有一大型Highlander测试车队上路。

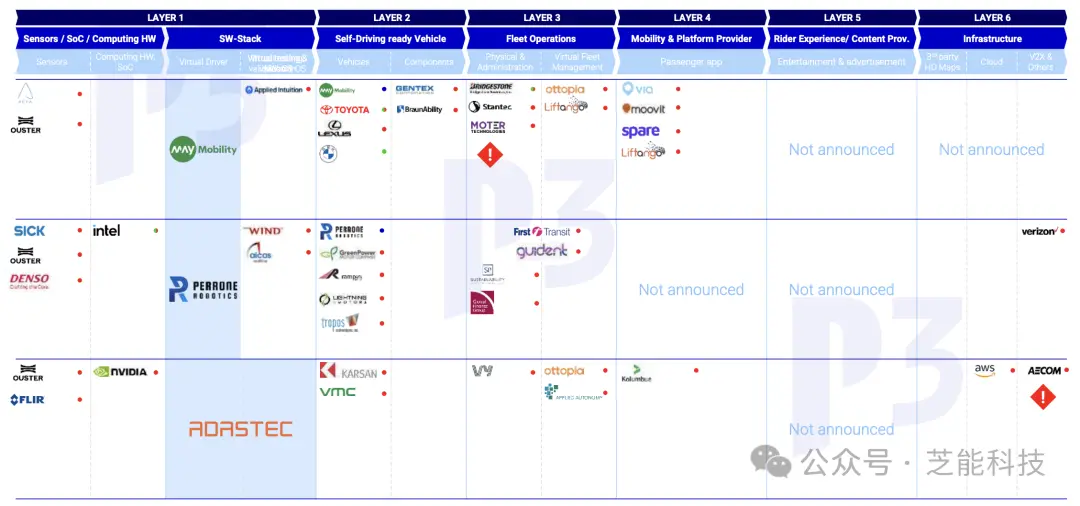

●May Mobility:May的车队已经在不同城市向公众提供服务。他们的SDS设计用于多种车辆平台,并在丰田Sienna Autono-MaaS自动驾驶车辆等车型中使用。尽管May Mobility无法与大公司相比,但在市场上有一席之地。最近,May Mobility在亚利桑那州推出了首个无人驾驶公共交通服务,迈出了转变城市和城市环境中乘客出行方式的下一步。

●ADASTEC:与大多数MaaS提供商不同,ADASTEC并不专注于机器人出租车,而是致力于开发用于公交车的SDS。因此,他们目前拥有独特的卖点 - SDS的性能是否足够优秀还有待验证。截至2022年6月,ADASTEC在五个地点(欧洲和美国)部署了公交车。此外,卡尔桑的自动驾驶e-ATAK已成为欧洲第一辆通过隧道运行的自动驾驶公共交通车辆。

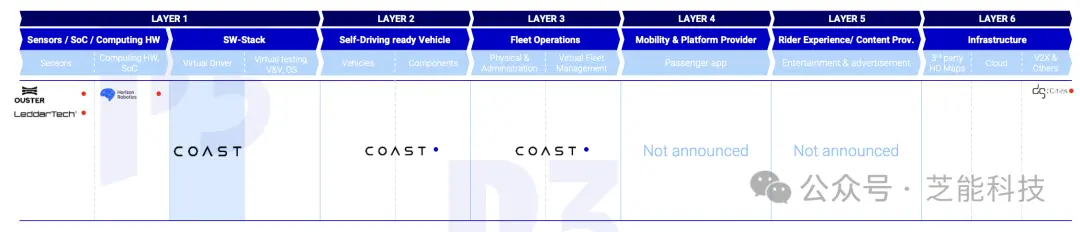

●COAST Autonomous:该公司为城市、主题公园、校园、机场、铁路场站和其他私人场地提供MaaS解决方案。与此同时,COAST似乎主要专注于除乘客运输之外的用例(例如,收获、港口等)。最近,COAST Autonomous宣布与佛罗里达州温特黑文市合作,探索部署自动驾驶交通解决方案。

●Perrone:自2003年以来,Perrone一直在开发自动驾驶车辆解决方案。除了其低速穿梭车外,Perrone声称已为超过30种车辆类型配备了其改装套件。尽管具有丰富的经验,但我们认为Perrone不太可能成为领先的市场参与者。最近,无人驾驶穿梭车已在纽瓦克机场上路。

02 围绕车辆的开发

●通用汽车(GM):通过其支持的Cruise公司,专注于机器人出租车服务,但有传言称Cruise的技术也可能为豪华的自动驾驶凯迪拉克提供支持。在中国,通用汽车投资于Momenta,并在美国提供无需双手驾驶的ADAS技术,首先应用在凯迪拉克上。总体战略尚不清楚。最近,通用汽车的无需双手驾驶Super Cruise技术扩展到了75万英里。

●福特(Ford):在与Argo.AI退出机器人出租车业务后,据说将专注于为私人汽车开发不同的L2+和L3应用。与机器人出租车业务一样,福特可能不会自主开发其SDS系统 - 未来的合作伙伴尚未确定。最近,福特将BlueCruise技术引入了德国。

●特斯拉(Tesla):特斯拉是唯一一家专注于视觉为基础的方法的公司,这种方法与基于激光雷达的系统相比更便宜。特斯拉在阴影模式下收集了大量数据。Autopilot系统仍然是一个L2+系统。最近,特斯拉在美国推出了FSD beta测试,但仍然是L2+系统。特斯拉在2023年召回了200万辆车辆的Autopilot软件。

●Mobileye:Mobileye是基于摄像头的驾驶员辅助系统的领先供应商。除了L4技术之外,SuperVision是Mobileye的最先进的L2+系统,已经赢得了一些知名汽车制造商的认可。人们非常期待在欧洲的道路上测试它。最近,海瑞科技将在中国批量生产基于Mobileye EyeQ6的ADAS系统。

小结

欧洲公司对北美的创新,还是心存疑虑。

- 下一篇:e-Fuse:下一代整车架构电路保护的核心

- 上一篇:RAM皮卡:纯电增程两条腿走路

编辑推荐

最新资讯

-

大卓智能端到端直播实测,16公里复杂路段挑

2025-04-25 17:16

-

《汽车轮胎耐撞击性能试验方法-车辆法》等

2025-04-25 11:45

-

“真实”而精确的能量流测试:电动汽车能效

2025-04-25 11:44

-

GRAS助力中国高校科研升级

2025-04-25 10:25

-

梅赛德斯-AMG使用VI-CarRealTime开发其控制

2025-04-25 10:21