广告

广告

未来充电桩市场或“四分天下”

充电市场高速扩张

2021年之前,不少充电桩企业选择了盲目扩张,“跑马圈地”建桩拿补贴。2021年之后,充电市场进入“下半场”,提升充电效率正成为充电桩公司的共同选择。

中国电动汽车充电基础设施促进联盟统计数据显示,2022年1-10月,充电基础设施增量为209.1万台,其中公共充电桩增量同比上涨109.0%,随车配建私人充电桩增量持续上升,同比上升391.4%。

据预测,到2030年,中国新能源汽车有望达8000万辆,预计需要2000万根左右公共充电桩。届时,中国的电力补给,将面临更大挑战,这需要构建智能化充电网络,通过虚拟电厂进行电力交易和分发。

西部证券在充电桩行业深度报告中提出,当前我国车桩比矛盾逐渐凸显。液冷超充充电桩有望成趋势,光储充一体是方向。

充电桩按照充电类型以及额定功率分为慢充、快充及超充。

充电桩一般分为直流充电桩和交流充电桩。其中交流充电桩一般为慢充桩,充电功率小于22kW,适合应用在居民小区、工作场所等场景。直流充电桩充电功率超过22kW,其中60kW-240kW为快充桩,适合应用在充电站、商场停车场,250kW以上的一般为超充桩,主要应用在充电站、商场停车场、车队和高速公路等场景中。

车企纷纷布局高压平台,快充/超充需求有望持续增长。2019年以来保时捷、比亚迪、极氪、广汽埃安、小鹏等主机厂陆续发布800V及以上高压平台,充电峰值功率大幅提升。以小鹏为例,其800V高压平台车型峰值功率可达480KW,实现充电5分钟续航200公里,大幅节省充电时间。预计随着高压平台车型陆续上市,其渗透率不断提高,对于直流快充/超充桩需求也不断提升。

特斯拉在超充走在行业前列,V4超充桩峰值功率可达350KW。特斯拉是推动电动汽车行业发展的领导者,在超充方面布局同样走在行业前列。2012年9月,特斯拉推出第一代超级充电桩,峰值充电功率达90KW;2014年推出第二代超级充电桩,峰值充电功率达120-150kW,可以实现10min 100KM或SOC 20%-80% 30min。2019年特斯拉推出第三代超级充电桩,峰值功率提升至250kW,并随着特斯拉汽车销量的提升大面积建设,该桩可以实现15min 250KM快速补能。2023年特斯拉推出最新第四代超级快充桩,峰值充电功率进一步提升至350KW。特斯拉全球布局超充桩突破5万个。特斯拉全球布局超充桩呈现稳步上升趋势,截至2023Q2,特斯拉累计部署了48082个充电桩。根据特斯拉官网最新公告,截至2023年9月份,特斯拉全球布局充电桩超过5万个。其中,特斯拉在香港铜锣湾的利园一期正式启用了亚洲首个V4超级充电站。

超充可有效解决充电速度慢、运营效率低等问题。“超充”即超快速充电,采用大功率直流电充电方式,可大幅度减少充电时间,可在半小时或更短的时间内充电80%或以上。超快充主要有两条技术路线:一是大电流,二是高电压,前者需要热管理技术,实现难度大,后者可降低能耗、提高续航、减少重量、节省空间等,因此高压快充技术有望成为未来趋势。2022年8月小鹏汽车发布S4超充桩,在超充桩支持下小鹏G9实现充电5分钟,续航200公里。柔性充电堆可以提高运营效率,有望成为快充/超充站主流解决方案。充电堆又称分体式充电柜,与传统一体式充电桩不同,充电堆将所有充电模块集中到一起形成一个大的功率池,可以灵活满足单个充电桩的功率需求,大幅提升充电场站运营效率,并可以降低后续维护成本。以绿能慧充720KW充电堆产品为例,该产品最多可以拖24把充电枪,单枪输出功率从30KW到最高600KW,兼容智能双枪终端和HPC液冷终端,适用于各类大、中型综合充电场景。根据绿能慧充介绍,目前充电堆是公司主流产品,且占比呈上升趋势,下游客户接受度有望快速提升。

华为全液冷超充,以“一秒一公里”引领充电行业升级。2023年国庆期间,华为全液冷超充站引起社会广泛关注,华为以“一秒一公里”作为宣传口号让液冷快充深入人心。华为打造的318川藏超充绿廊最大输出功率600KW,最大输出电流600A,让充电像加油一样快捷便利。

液冷终端轻便易用且满足超充需求,有望成为未来趋势。液冷终端相比普通快充终端主要区别为充电枪线的冷却方式不同。普通枪线由于是风冷,所以冷却效果一般,难以承受高电流的发热问题,所以充电功率有限。而液冷枪线则可以通过循环冷却液,通过内置冷却管、外置冷却管将电线产生的热量快速导出从而使枪线可以承受较高电流。西部证券选取了沃尔核材第四款国标直流充电枪以及大功率液冷充电枪进行对比,普通直流充电枪最大承受电压1000V,最大承受电流250A,即最大输出功率250KW,大功率液冷充电枪最大承受电压1000V,最大承受电流800A,即最大输出功率达800KW。通过沃尔核材大功率液冷充电枪电缆与充电枪温升走势图可以看出,当电流达到600A时,充电枪外皮温度可以稳定在35度左右,冷却效果非常明显。液冷充电终端相比普通直流充电枪可以减少70%的质量,物料成本较低,但由于目前液冷枪尚未大规模普及,产量较少因此定价较贵,西部证券预计随着下游超充需求提升,液冷终端应用大规模普及,其成本和价格有望逐步走低。

新模式与新需求涌现

对于光储充放一体化的新模式,光储充放一体化充电站可有效节能减排,或将成为下一代充电站解决方案。

光储充一体化电站由三部分组成—光伏发电、储能电池和充电桩。这三部分组成一个微网,利用光伏太阳能发电,利用退役动力电池在充电站建设储能系统,做到充电削峰填谷,减少白天峰期充电电量及电费,在电网故障停电时采用离网运行模式对新能源车应急充电。光储充充电站可节约能源消耗,减少污染物排放,光伏发电、储能与充电站的结合为公共交通的节能减排,绿色低碳出行提供了一种新的解决方案。以特来电为例,截至2023年4月,特来电光储充放微电网解决方案已经在北京、上海、天津、重庆等100多个城市得到广泛应用,服务公交、政企、车企、能源企业等百余家合作客户,已建设200余座微网型充电场站。光储充放微电网将可用于构建虚拟电厂。

从行业整体来看,新能源车渗透率持续提升,车桩比矛盾凸显。因此,国内正在大力支持充电基础设施超前建设,充电桩纳入“新基建”领域。

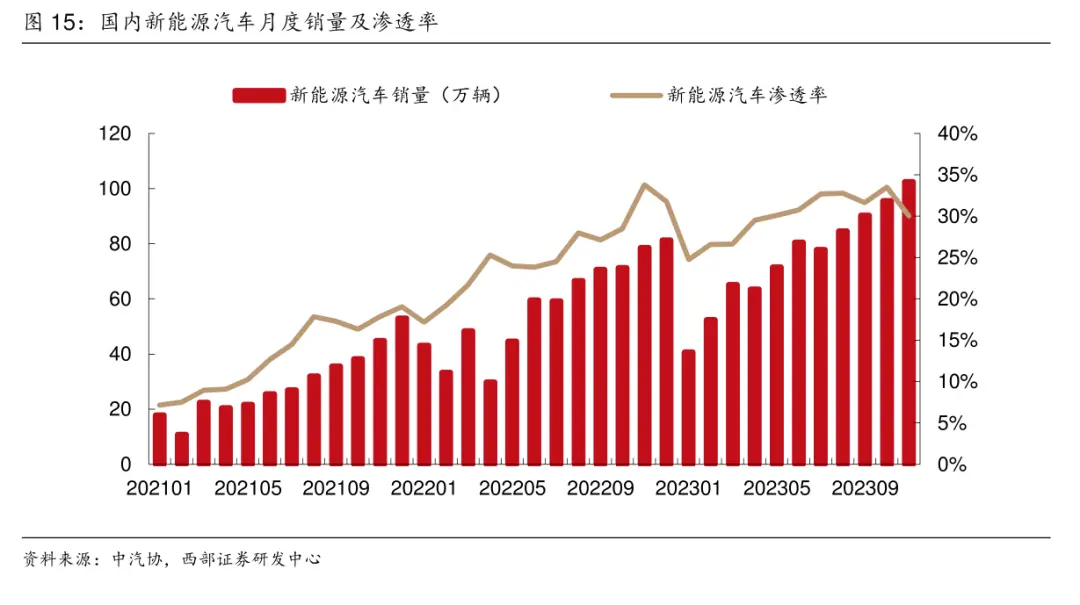

国内新能源汽车渗透率大幅提升,充电桩市场需求旺盛。2023年1-11月国内新能源汽车销量为830万辆,预计全年有望超过900万辆,其中2023年11月国内新能源汽车销量为102.6万辆,单月渗透率达30%。截至2023年11月,全国新能源汽车保有量达2024万辆,新能源汽车渗透率及保有量大幅增长带动充电桩市场需求旺盛。

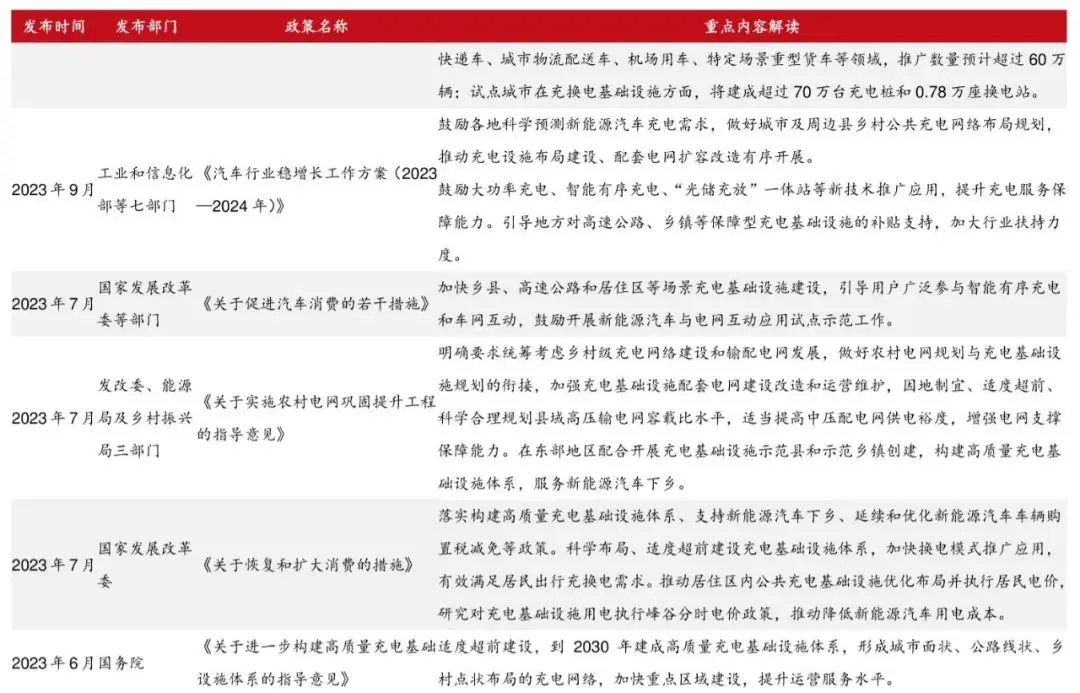

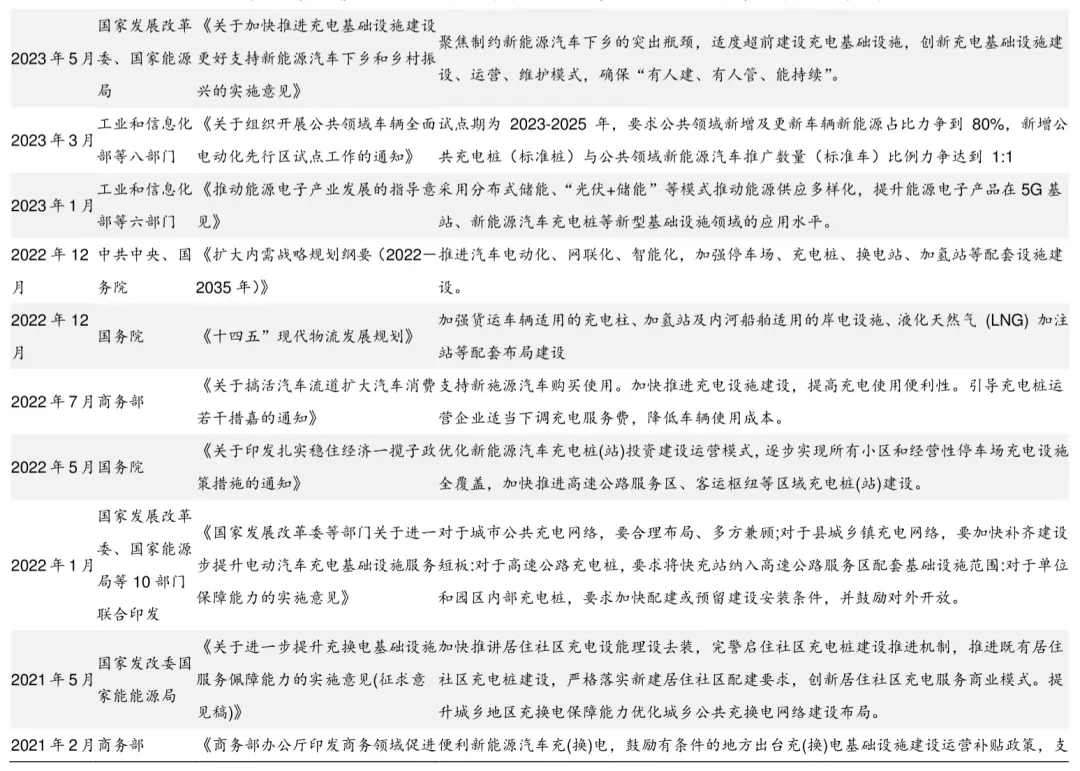

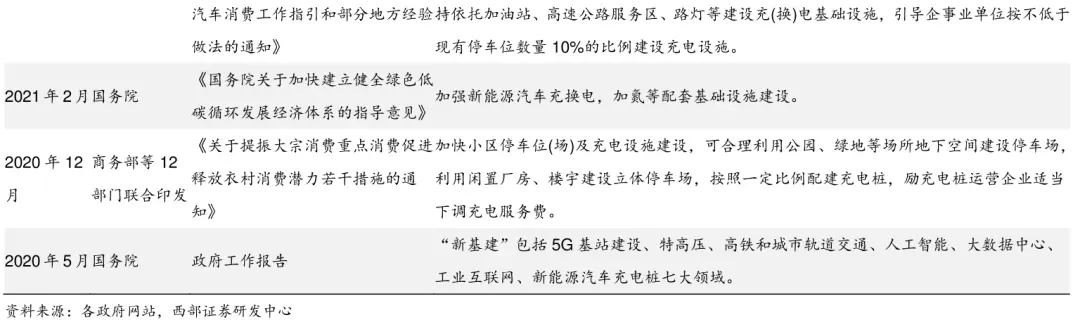

2020年的政府工作报告将充电桩纳入“新基建”七大重点领域,标志着国家对充电基础设施建设的重视程度进一步提高,2022年1月,国家发展改革委和国家能源局等10部门出台政策提出,到“十四五”末,国内要形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求,多项政策的推出,推动国内充电桩行业发展迅猛。2023年3月,工信部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,试点期为2023-2025年,要求公共领域新增及更新车辆新能源占比力争到80%,新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1。2023年11月,工业和信息化部、交通运输部等八部门发布《关于启动第一批公共领域车辆全面电动化先行区试点的通知》,国家发展改革委等部门发布《关于促进汽车消费的若干措施》,拟确定15个城市作为试点城市,推广在公共领域使用新能源汽车,数量预计超过60万辆;试点城市在充换电基础设施方面,将建成超过70万台充电桩和0.78万座换电站。

地方各省市也相继出台充电基础设施建设的政策规划。其中,北京市争取到2025年,全市电动汽车充电桩累计建成70万个,建成与200万辆新能源汽车发展相匹配的充换电设施体系;上海市规划到2025年,2025年将建成充电桩76万个,换电站300座,车桩比不高于2:1;浙江省规划到2025年,累计建成充电桩230万个以上、乡村不少于90万个,实现公共充电站“县县全覆盖”、公共充电桩“乡乡全覆盖”。多个省份相继规划了2025年公共充电桩建设数量目标。

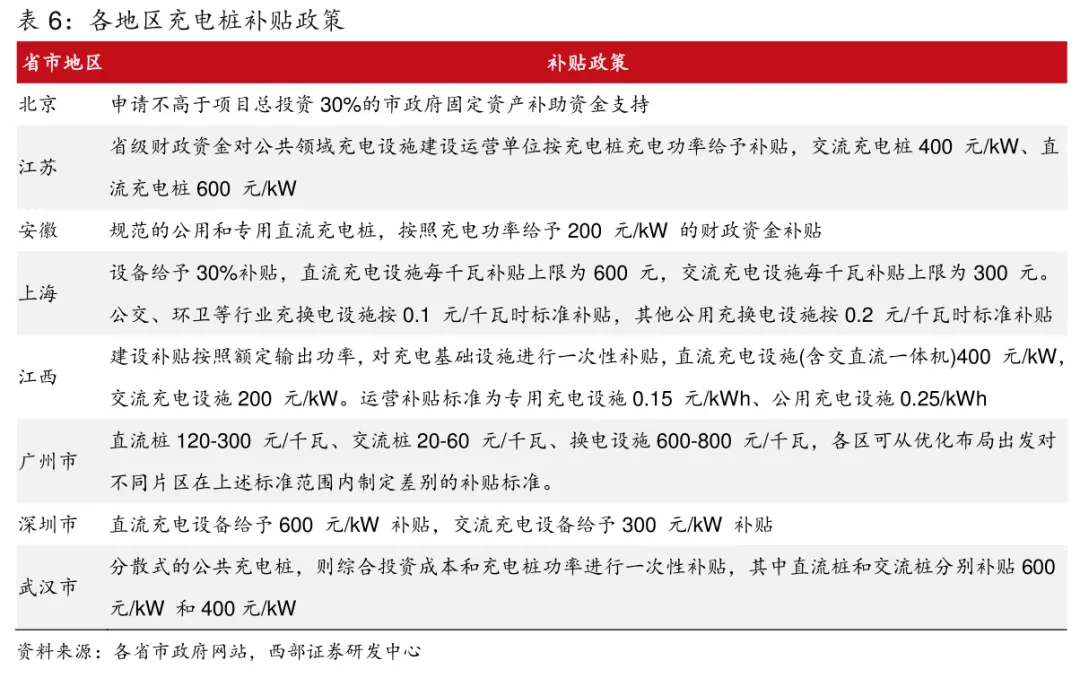

地方政府充电桩建设补贴、充电运营补贴等相关政策逐步出台,政府财政补贴由补贴电动车消费向补贴充电基础设施转变。2023年新能源汽车国补取消,新能源汽车市场由政策驱动走向市场驱动,政府开始关注新能源汽车使用情况,各地方政府开始积极发展充电桩,加大对充电基础设施的补贴力度,出台了新能源汽车基础设施建设与运营奖励政策,政府完成由补贴电动车消费向补贴充电基础设施转变。

充电桩市场规模预测

预计到2026年,国内充电桩市场规模将接近800亿元。

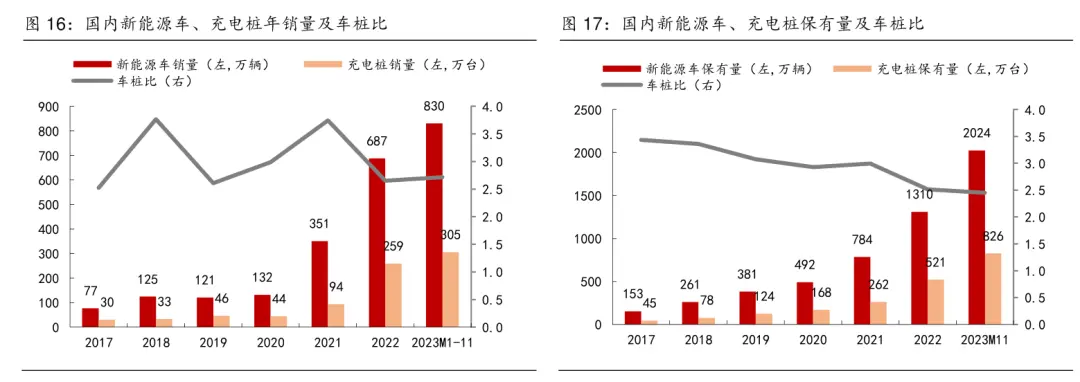

国内充电桩销量维持较高增速,整体车桩比维持较高水平。在市场需求和政策推动下,国内新能源汽车销量大幅提升,充电桩销量也整体呈现高速增长。2017-2022年,国内新能源车销量从77万辆增加至687万辆,CAGR=55%;国内充电桩保有量从30万台增加至259万台,CAGR=53%,整体车桩比维持在2.5以上。2023年1-11月,国内新能源汽车销量达830万辆,充电桩销量为305万台,整体车桩比达2.72。根据每年新能源汽车及充电桩销量看,车桩比一直维持较高水平,充电供需矛盾尚未得到缓解。

国内充电桩保有量快速提升,车桩比整体呈下降趋势。2017-2022年,国内新能源车保有量从153万辆增加至1310万辆,CAGR=54%;国内充电桩保有量从45万台增加至521万台,CAGR=64%,整体车桩比从3.43降至2.51。截至2023年11月,国内新能源汽车保有量达2024万辆,充电桩保有量为826万台,整体车桩比达2.45。西部证券认为由于2018年之前电动车受制于电池技术循环寿命不高,2020年之后逐步进入报废阶段,新能源车保有量增速不及销量。

公桩占比20年以后呈下滑趋势,私桩仍是主流。2018-2020年国内公桩销量9万台提升至29万台,占充电桩销售总量比例从26%提升至66%,2020-2022年增速有所放缓,从29万台增加至65万台,占充电桩销售总量比例从66%下滑至27%。西部证券认为2020年之前公共充电桩存在较高补贴,根据2015年国家发布的《关于2016-2020年新能源汽车推广应用财政支持政策的通知》,在“十三五”期间,我国对纯电动汽车、插电式混合动力汽车和燃料电池汽车实行补贴政策,并逐年降低补贴标准,具体的退坡办法是:2017-2020年,除燃料电池汽车外,其他新能源车型补贴标准都实行退坡,其中:2017-2018年补贴标准在2016年基础上下降20%,2019-2020年补贴标准在2016年基础上下降40%。因此2020年之前公共充电桩领域存在一定为补贴建设充电桩,存在配而不用的现象,公桩增速显著偏高。2020年之后充电桩补贴取消,叠加新能源车保有量不高,充电桩利用率不高,充电场站普遍处于亏损状态。因此公共充电桩建设放缓,充电桩普遍以随车私桩形式销售。

公共桩运营商盈利来源为“电费+服务费”,市场集中度较高。公共桩运营商盈利来源多为“电费+服务费”,但电费需扣除成本,因此盈利重点集中在服务费上,运营商致力于提高单桩利用率来提升盈利能力。截至2023年11月,国内公共充电桩累计保有量为252.6万台,其中星星充电、特来电、云快充、国家电网等四家企业公共充电桩数量分别为51.4/49.8/42.8/19.6万台,市占率分别为20%/19%/16%/7%。2023年11月国内公共充电桩充电量总计35.4亿度电,其中特来电、小桔充电、星星充电、云快充充电量分别为8.88/6.81/6.79/3.82亿度电,市占率分别为25%/19%/19%/11%。

中国充电桩市场测算的关键假设包括:

1.中国新能源汽车销量及保有量稳健增长。西部证券预测中国新能源车2026年、2030年销量分别为1643、2449万辆,2022-2030年CAGR=17%;2026年、2030年保有量分别为6115、12568万辆,2022-2030年CAGR=33%,2022-2030年新能源汽车保有量渗透率从4.11%提升至29.71%。

2.中国公共充电桩及私桩车桩比整体呈下降趋势。西部证券预测2026年、2030年中国公共充电桩车桩比分别为8.0、7.1,随车私桩车桩比分别为3.2/3.0。考虑中国城市高人口密集程度,西部证券预计车桩比每年呈现小幅下降,新增充电需求更多依靠公共直流快充桩进行补能。西部证券预计在公共充电桩领域,直流快充桩占比2026年、2030年分别提升至65%、80%。

3.随着高压快充渗透率提升,公共直流桩充电功率逐年提升。西部证券预测2026年、2030年中国公共直流充电桩单台充电功率分别为142、160KW。但考虑规模效应及技术进步,充电桩单位成本呈现逐年下滑趋势。

在此基础上,西部证券测算国内充电桩市场规模2026年近800亿,2030年超1400亿元,2022-2030年CAGR=27%。2022年国内充电桩市场规模合计约为332亿元,2026年、2030年增至796、1436亿元,2022-2030年CAGR达27%。

- 下一篇:软件测评中心深度参与车百智库操作系统白皮书编写

- 上一篇:解析奔驰轴向磁通电驱动技术

编辑推荐

最新资讯

-

大卓智能端到端直播实测,16公里复杂路段挑

2025-04-25 17:16

-

《汽车轮胎耐撞击性能试验方法-车辆法》等

2025-04-25 11:45

-

“真实”而精确的能量流测试:电动汽车能效

2025-04-25 11:44

-

GRAS助力中国高校科研升级

2025-04-25 10:25

-

梅赛德斯-AMG使用VI-CarRealTime开发其控制

2025-04-25 10:21