广告

广告

智能汽车域控制器知识全解

1.交钥匙型:供应商完成底层硬件、操作系统、中间件、应用软件全部开发,车企负责系统集成。尤其适用于自动驾驶系统解决方案商、智能座舱软件平台厂商,比如百度 ACU 由伟创力负责代工生产,毫末智行也与伟创力达成合作,甚至众多的自动驾驶初创企业,都可能采用这一模式,通过 ODM/OEM 代工商提供车规级硬件前装生产能力的补充,为主机厂提供“域控制器+ADAS 系统集成开发”整套解决方案。

2. 应用自研型:供应商完成底层硬件、操作系统、中间件的开发,车企负责相对简单的应用层开发。Tier1 采用白盒或灰盒模式,车企掌控自动驾驶或智能座舱应用层开发权限,芯片厂商、Tier1、车企往往形成了深度合作,芯片商提供芯片、开发软件栈和原型设计包,Tier1 提供域控制器硬件生产、中间层以及芯片方案整合。这一模式的典型合作案例包括德赛西威+英伟达+小鹏/理想/智己、极氪+Mobileye+知行科技等。

3.中间件以上自研型:供应商完成底层硬件、操作系统,车企负责中间件及上层应用开发。这种模式下,供应商主攻域控基础软件平台,向上可支撑车企掌控系统自主开发权,向下可整合芯片、传感器等 Tier2 的资源,TTTech 是这一模式的鼻祖,目前估值超过 10 亿美元,重要股东包括奥迪、三星电子、英飞凌、安波福等。

4. 硬件代工型:供应商完成硬件代工,剩余均由车企自研。这一模式首先由特斯拉引入,而后被蔚来,小鹏等新造车势力采用,特斯拉设计域控制器,由广达、和硕代工,蔚来则寻求伟世通和伟创力的支持。

5. Tier0.5 型:车企深度绑定产业链,力求全栈自研。这种模式下,车企源于全栈自研能力的需求,或独立旗下零部件公司或与 Tier1 公司合资形成 Tier0.5,比如上汽旗下联创汽车电子、长城旗下诺博科技、吉利旗下亿咖通以及宏景智驾与江淮汽车合资成立域驰智能。

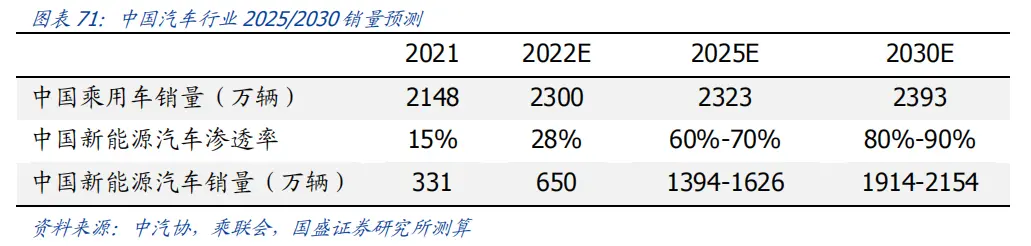

当前,中国乘用车预计总量趋于平稳,2025/2030 年将达到 2323/2393 万辆。国内新能源汽车渗透率将迎来快速提升:2022 年国内新能源车销量有望达到 650 万辆;预计2025 年中国新能源汽车销量将达到 1394-1626 万辆,渗透率达到 60%-70%;2030 年或将达到1914-2154万辆,渗透率突破80%。结合预测区间中位数,将根据2025/2030年新能源汽车销量 1500/2100 万辆进行后续计算。

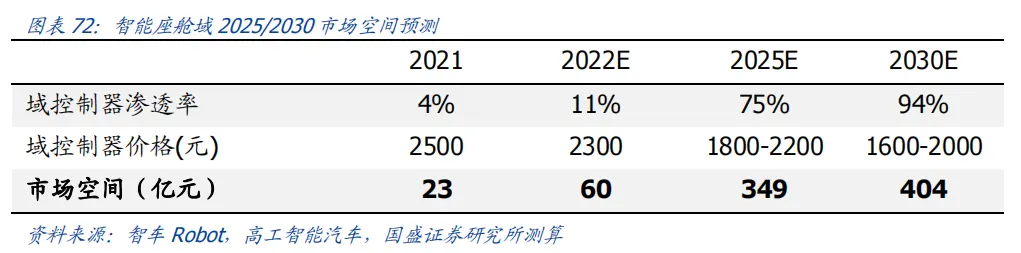

智能座舱域市场空间预测

智能座舱域成本主要来自芯片,按照目前市占率最高的 8155 芯片成交价格 1600 元计算,结合硬件和生产成本,总价大约在 2000 元-2500 元左右,以中位数 2250 元计算。由于 8155 芯片出厂价仅在人民币 300 元左右,未来有较大的降价空间。未来缺芯情况预计会有所缓解,因此预计 2025 年域控制器总成价格在 1800-2200 元左右,到 2030年会达到更低水平。出于研发难度较低、技术成熟度较高、单车价值量较低、智能化体现程度较高的多重考量,新能源车企纷纷布局智能座舱域。预计未来智能座舱控制器在新能源车上的渗透率将接近 100%,并还将适用于部分燃油车,未来渗透率提升最为迅速,出货量将大幅提升。因此,智能座舱域控制器市场空间预计到 2025 年将达到 349 亿元,2030 年突破400 亿元。

- 下一篇:吉利全球五大试验基地

- 上一篇:深度解读DevOps在汽车行业的应用

编辑推荐

最新资讯

-

imc/GRAS/AP首次联袂亮相ATE India 盛会

2025-04-11 13:49

-

GB/T 31486-2024 与 GB/T 31484-2015 修改

2025-04-11 13:48

-

标准介绍丨ASAM ARTI 运行实时接口

2025-04-11 10:29

-

自动驾驶中基于深度学习的雷达与视觉融合用

2025-04-11 10:25

-

标准研究丨《汽车开闭件性能要求和试验方法

2025-04-11 10:24