广告

广告

双英集团冲刺北交所:高负债与客户依赖成IPO上市拦路虎?

2025年3月19日,广西双英集团股份有限公司北交所IPO申请正式获受理,拟募资6.81亿元投向新能源汽车座椅等项目。作为上汽集团、比亚迪等车企的供应商,这家年营收超25亿元的汽车零部件企业,能否跨越财务风险与行业挑战,成为资本市场关注的焦点。

01、IPO上市进程:从卡壳到受理

双英集团的上市之路并不平坦:

首次申报遇冷:2024年12月23日首次提交IPO申请未获受理,或与总裁李毅离职引发的管理稳定性争议有关。

重启冲刺:2025年3月19日获北交所受理,拟募资6.81亿元,主要用于新能源汽车座椅建设、厂房扩建及研发升级,其中2亿元用于补充现金流。

高额授信计划:为缓解资金压力,公司计划2025年向金融机构申请超94亿元综合授信额度,并提供14.5亿元担保,进一步推高财务杠杆。

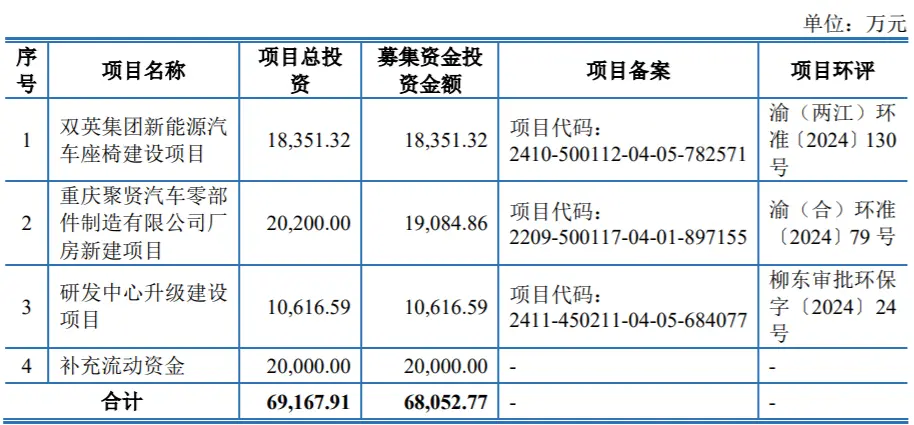

此次IPO,双英集团拟募集资金6.81亿元,主要用于以下项目:新能源汽车座椅建设项目:投资1.84亿元,旨在提升公司在新能源汽车座椅领域的生产能力,以满足市场需求的增长。重庆聚贤汽车零部件制造有限公司厂房新建项目:投资1.91亿元,用于扩大生产规模,优化生产基地布局。研发中心升级建设项目:投资1.06亿元,以增强公司的技术研发实力,推动产品创新和升级。补充流动资金:2亿元,以缓解公司资金压力,优化财务结构。

▲募资6.81亿资金投资明细

02、财务隐忧:增收不增利,现金流告急

尽管营收持续增长,但财务数据暴露多重风险:

在营收方面,双英集团招股说明书显示,2022年度-2024年度,公司的营业收入分别为205,084.14万元、220,485.26万元、257,964.87万元;营业利润分别为8,757.08万元、11,541.39万元和11,154.76万元,净利润分别为8,067.92万元、11,075.63万元和9,890.90万元。

净利润下滑:2024年营收25.80亿元(同比+17%),净利润却同比下降10.8%至0.99亿元,行业价格战挤压利润空间。

高负债压顶:资产负债率虽从84.31%降至78.39%,仍显著高于行业均值,偿债压力巨大。

现金流恶化:报告期内经营性现金流净流出4.2亿元,募资补流2亿元暴露资金链紧张。

03、大客户依赖症:上汽集团贡献近半收入

双英集团的业绩高度绑定头部客户:

客户集中度畸高:双英集团的客户群体较为广泛,包括上汽通用五菱、长安汽车、吉利汽车等主流整车厂,以及佛吉亚、李尔等国际知名的一级汽车零部件厂商。同时,公司也与比亚迪、赛力斯等新能源汽车整车企业建立了合作关系。然而,公司对上汽集团存在较大依赖,2022年至2024年向其销售占比分别为61.97%、55.38%、47.98%,这种客户集中度较高的情况可能对公司未来的业务稳定性产生一定影响。

注:2024年前五大客户贡献76.16%营收,其中上汽集团独占47.98%。

行业风险传导:新能源汽车价格战倒逼零部件厂商降价,若大客户订单波动或压价,业绩稳定性将受冲击。

04、募资争议:6.81亿元能否解渴

此次IPO募资引发市场两大质疑:

规模远超北交所均值:北交所2024年平均募资1.85亿元,而双英集团募资6.81亿元。

历史问题遗留:曾与九鼎系PE机构存在对赌协议,虽已退出,但治理透明度仍受关注。

注:广西双英集团曾引入九鼎系相关投资者,并签署股东特殊权利协议。后因业绩下滑及IPO申报不及时,触发回购条款。因实控人资金不足,柳州市政府协助,由柳州基金接手九鼎系所持股份,助其摆脱股权纠葛。05、家族治理:夫妻控股60%的双刃剑

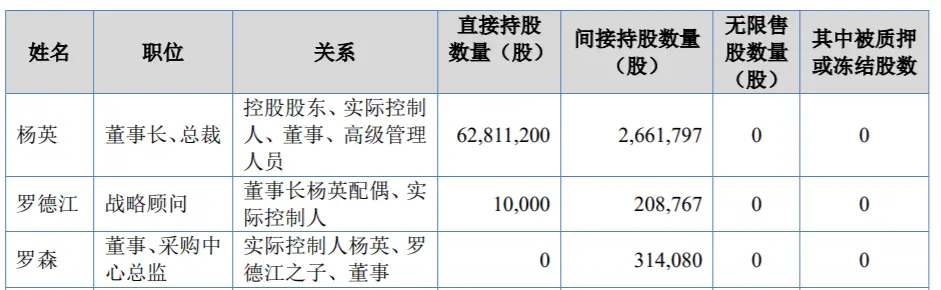

双英集团的实际控制权高度集中:

杨英与罗德江夫妇:合计掌控约60%表决权,其子罗森任董事兼采购总监,家族深度介入管理。

治理争议:家族式管理虽提升决策效率,但也可能滋生内控漏洞,北交所对关联交易及治理独立性的审核尺度成关键。

双英集团的IPO,既是一次突破资金瓶颈的背水一战,也是对其财务健康与战略定力的全面考验。若成功上市,或为北交所大型募资案例树立标杆;若失败,高达78%的资产负债率可能进一步加剧经营困境。

编辑推荐

最新资讯

-

欧洲欲禁碳纤维

2025-04-16 15:47

-

模糊测试究竟在干什么

2025-04-16 15:23

-

越野车辆动力学 —— 越野车辆的平顺性

2025-04-16 14:50

-

Euro 7排放:欧盟委员会匆忙发布轻型车的实

2025-04-16 13:29

-

Applus+ IDIADA宣布采用全频谱碳纤维座舱用

2025-04-16 13:27