广告

广告

燃料电池产业深度分析报告

2018-06-27 10:56:27· 来源:工业智能化

2014年11月丰田发布燃料电动车Mirai,2015年1月,丰田宣布在全球范围内开放5680项技术专利,其中包括Mirai的1970项关键技术专利。丰田一些列动作表明其在燃料电池汽车技术上已趋成熟,正进入技术优化和商业生态构建阶段。在我国,以国鸿氢能与Ballad合作为代表的“市场换技术”模式已经落地,并计划在两年内投放3000套燃料电池系统,同时福田汽车公告斩获北京有车租赁100辆欧辉氢燃料电池电动客车订单等消息亦显示国内燃料电池汽车产业化已悄然开启。

燃料电池星星之火,正待燎原:

2014年11月丰田发布燃料电动车Mirai,2015年1月,丰田宣布在全球范围内开放5680项技术专利,其中包括Mirai的1970项关键技术专利。丰田一些列动作表明其在燃料电池汽车技术上已趋成熟,正进入技术优化和商业生态构建阶段。在我国,以国鸿氢能与Ballad合作为代表的“市场换技术”模式已经落地,并计划在两年内投放3000套燃料电池系统,同时福田汽车公告斩获北京有车租赁100辆欧辉氢燃料电池电动客车订单等消息亦显示国内燃料电池汽车产业化已悄然开启。

具备高能量密度特性,氢燃料电池市场潜力巨大:

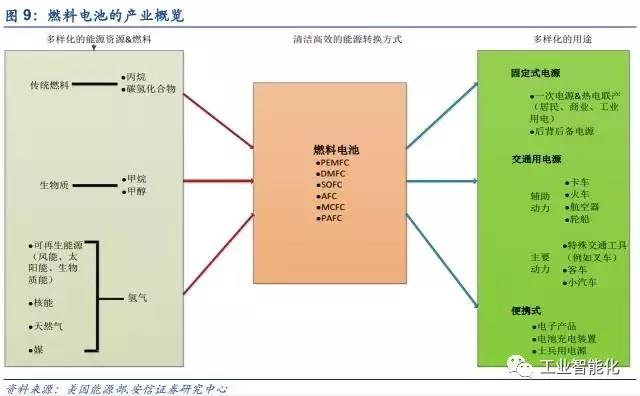

氢燃料电池通过氢气和氧气电化学反应产生电能(核心部件为双极板、电解质、扩散层、催化剂),具有极高的能量密度并兼具零排放特点,无疑是我们所追求的最具潜力能源利用方式。在燃料电池汽车、锂电池增程汽车、无人机、IDC等领域潜力巨大,根据富士经济预测未来十年燃料电池市场空间将达到3400亿元以上。

工业废氢利用可显着降低氢使用成本,美国已规划电堆成本下降目标:

美国计划在2020年实现非重整法(电解法、生物法等)加氢平准用氢价格降至10美元/kWh。电堆成本方面,在50万套80kW电池系统产量规模下,实现由2015年的53美元/kW(合3.01万/套),下降至2020年40美元/kW(合2.34万/套),并期望最终达到30美元/kW(合1.75万/套)。此外,当前我国每年大约有10亿立方米的废氢被排放,能产生电能约130亿度电,若将其在燃料电池侧加以利用,经济价值巨大。

政策力挺燃料电池技术,购车补贴2020年之前不退坡:

政策给予小型/轻型/大型燃料电池车补贴20/30/50万元/台、加气站400万元/个补贴。并出台《中国制造2025—能源装备实施方案》、《能源技术革命创新行动计划(2016-2030)》等支持文件,制定2020年达产1000辆燃料电池汽车并进行示范运行的目标。另一方面巴黎峰会成功召开,我国到2030年GDP碳排放需较2005年下降60-65%。目前政府行政手段治理压力大、效率低,ZEV、碳税等经济手段的出台将为燃料电池车加速发展奠定基础。

1.氢燃料电池为燃料电池主流方向,全球市场空间超3000亿

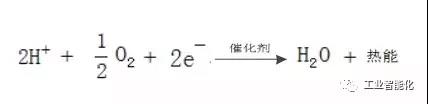

燃料电池通过燃料的电化学反应直接产生电能,相当于一个小型发电装臵(主要包括双极板、电解质、扩散层、催化剂)。根据电解质和燃料的不同,燃料电池分为六类:质子交换膜燃料电池(PEMFC)、直接甲醇燃料电池(DMFC)、固体氧化物燃料电池(SOFC)、碱性燃料电池(AFC)、熔融碳酸盐燃料电池(MCFC)、磷酸燃料电池(PAFC)。燃料电池核心电化学方程式如下:

鉴于燃料电池仍是新兴产业,多种技术路线并存(不只有氢燃料电池路线),我们对6种燃料电池分别从各自反应原理、输出效率等方面进行了梳理,以使大家更全面的了解燃料电池产业,并通过对比思考出更为符合我国国情的技术方向。

1.1.六类燃料技术各有用武之地,质子交换膜燃料电池实现跨越式发展

1.1.1.质子交换膜燃料电池(PEMFC):低温运行,主要应用于交通领域

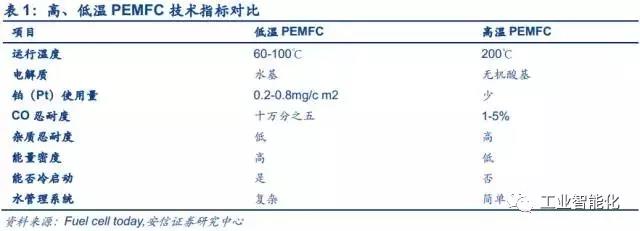

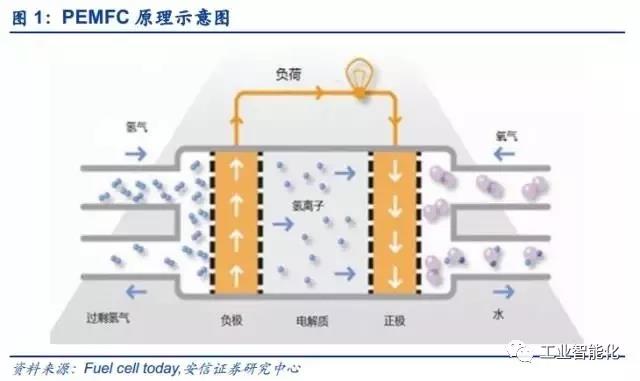

PEMFC采用水基酸性聚合物(一般为全氟磺酸)作为电解质、铂作为催化剂,是当前燃料电池汽车和物料搬运车的首选技术路线。相较其余5类电池,其特点为运行温度相对较低(一般低于100℃),同时可以根据需要灵活调整电堆输出功率。但因相对低的启动温度并采用贵金属基电极,这类电池必须使用高纯度的氢。

为克服高纯度氢气需求限制,目前PEMFC出现高温型技术路线,其原理为将水基电解质变成无机酸基电解质,该类电池运行温度可以高达200℃,对氢气的纯度要求较低,但有能量密度较低的弊端。

1.2.甲醇燃料电池(DMFC):运行温度适中,主要应用于消费电子

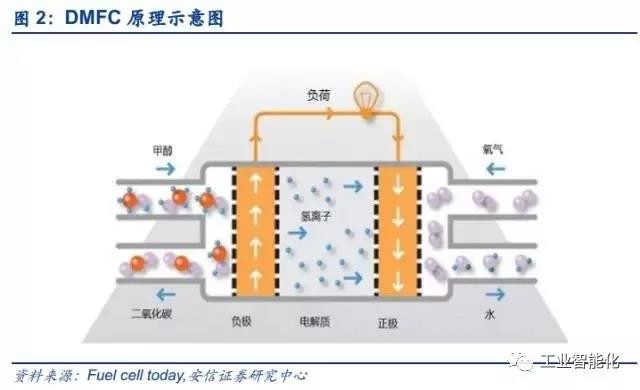

DMFC是相对较新的技术,由美国NASA和喷气式推进实验室在90年代发现。与PEMFC电池一样需要使用聚合物膜(如全氟磺酸)作为电解质,不同点为其采用铂-钌金催化剂,燃料可以是氢也可以是液态甲醇,因此被称作直接甲醇燃料电池。

甲醇具有相对高的能量密度,很容易运输和存储。基于其运行温度60-130℃特点,效率60%左右,直接甲醇燃料电池主要应用方向为电子产品、移动充电宝、物料搬运车等领域。

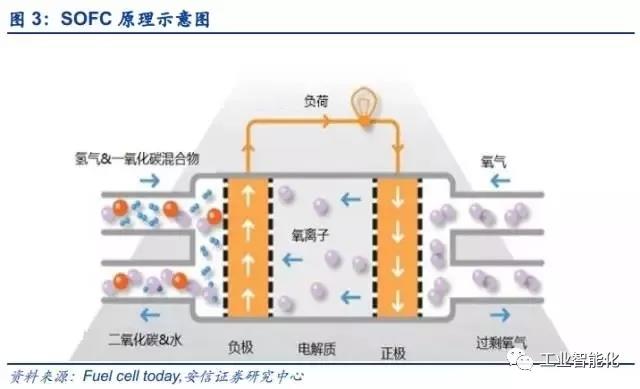

1.3.固体氧化物燃料电池(SOFC):运行温度高,主要应用于电站

SOFC采用固体陶瓷作为电解质(例如氧化锆-氧化钇),运行温度非常高,最高运行温度高达800-1000℃,对铂催化剂依赖较小,可采用多种碳氢化合物燃料(甲烷、煤气等)。其能量转换效率超过60%,如果放出的热量能够被回收利用,转化率则可高达80%。但受限于启动时间长,很难应用于汽车领域。

固体燃料电池在大型、小型固定式热电联产发电站中应用较多,例如Bloom的100kW离网发电站。此外,输出功率W级的管状固体燃料电池还成功应用在便携式充电装臵领域。

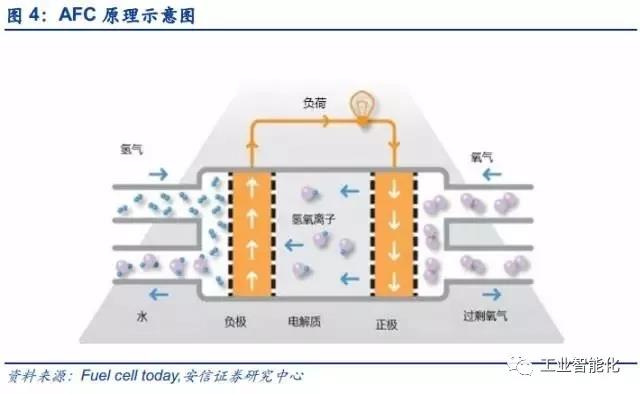

1.4.碱性燃料电池(AFC):可用非贵金属催化剂,主要应用于航天领域

AFC采用如氢氧化钾、碱性聚合物之类的碱性电解质,要求高纯度氢,运行温度70℃左右。最先被NASA应用在航天器上用于生产电能和水的电池,鲜被应用于商业领域。其优点是可采用非贵金属作为催化剂(镍最常见),转换效率可高达60%。

1.5.熔融碳酸盐燃料电池(MCFC):运行温度高,大型电站首选

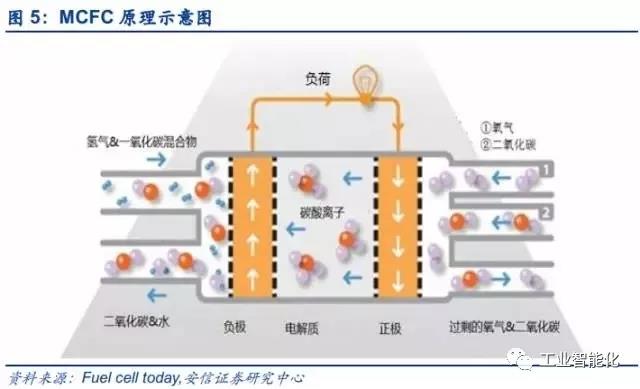

MCFC采用附着在多孔陶瓷上的熔融碳酸盐(包括碳酸锂、碳酸钾及碳酸锂)作为电解质。运行温度高达650℃,具备三大优点:1)对贵金属催化剂的依赖较低;2)比起低温电池,可减少催化剂中毒概率;3)可以使用多种燃料(例如煤气、甲烷等);缺点是存在高温腐蚀。目前,MCFC主要用在一些大型电站、热电联产(CHP)、热冷联产(CCP),转换效率高达60%,联产效率高达80%以上。

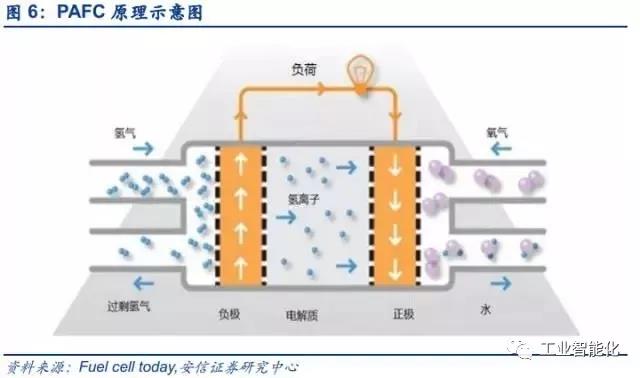

1.6.磷酸燃料电池(PAFC):上一代主流燃料电池技术

作为2001年之前的主流燃料电池都技术,PAFC采用磷酸或磷酸基电解质,能有效减少铂催化剂(运行温度180℃左右)中毒,但发电效率较低,当热电联产时效率可达80%。主要应用在功率100-400kW的固定式发电站中,也有少量应用在大型汽车中。

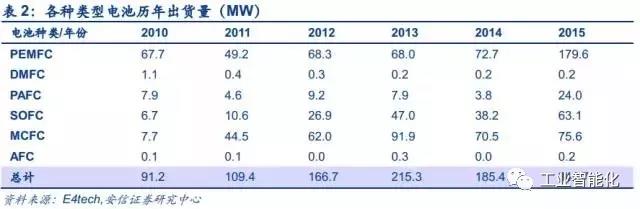

1.7.各类型电池出货情况:受益交通应用拉动,PEMFC出现跨越式发展

2010-2015年,PEMFC、SOFC、MCFC三种类型电池占据了历年总出货量的90%以上,其中受交通运输领域需求拉动,PEMFC在2015年出货量出现了跨越式增长,同比增长高达147.04%;SOFC、MCFC在固定式电站或热电联产上应用较为成熟,年均复合增长率45.87%。

1.8.全球燃料电池市场空间有望达到3400亿,PEMFC占多数

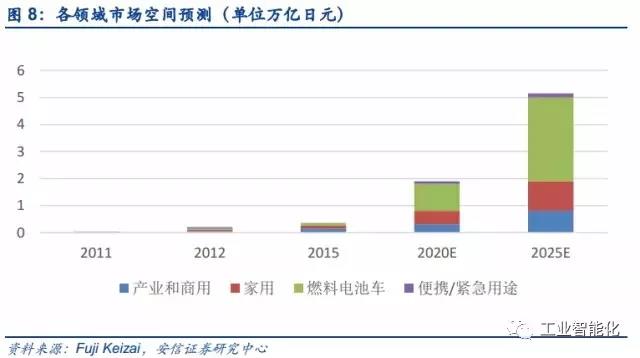

根据日本富士经济预测,至2025年,全球燃料电池市场有望达到5.2万亿日元(合约人民币3400亿元)。通过分析,我们发现2015年之前,燃料电池应用以产业和商业用途及家庭用途领域为主,但因燃料电池汽车商业化不断落地的催化,下游市场已出现结构性变化。2011年燃料电池汽车市场仅为3亿日元,未来随着技术升级、加氢站等基础设施的完善、政策支持力度加大,预计到2025年全球燃料电池汽车市场有望扩大到2.91万亿日元(合约人民币1900亿元),占整体市场一半以上,增长潜力巨大。

2.三大应用领域,交通领域最具潜力

通过上文分析,可发现燃料电池应用主要集中在电站(含热电联产)、交通运输领域。事实上,早期燃料电池的应用主要集中在潜艇、航天等特殊领域,且技术已相对成熟。而在民用领域主要包括固定式领域、交通运输领域和便携式领域三大类,受益各国政策支持,汽车技术上取得较大突破,丰田、本田、现代等均推出了各自的量产燃料电池汽车,商业化进程正在加速。请加工业智能化公众微信号:robotinfo 学习工业智能化知识

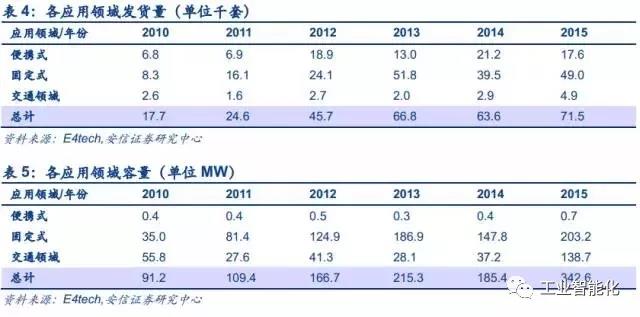

从应用场景的市场结构来看,交通领域无疑最具潜力。2015年,全球燃料电池系统的出货量为7万多套(较2009年增长366%),但与大规模商业化仍存在一定差距。纵观2010-2015年,燃料电池的出货量:50%~60%集中在固定式领域,20%~30%用于便携式领域。但在2015年燃料电池在交通运输领域的出货量几乎翻倍。而从容量看,大功率燃料电池在交通运输领域实现了快速上升,前景值得期待。

2.1.交通运输领域:燃料汽车经济性凸显,无人机大有可为

2.1.1.物料搬运车试水在先

以PEMFC为动力的叉车是当前燃料电池在交通应用内最大的部门之一,国外已有大批量物流公司(如Fedex)正在使用燃料电池物流搬运车。

2.1.2.氢燃料电池汽车商业化黎明前夜

氢燃料电池车主要由燃料电池系统(包含反应堆、空气压缩机等)、储氢装臵、辅助电池、控制装臵和驱动电机构成,续航力强、噪音低、零排放,适合我国人口密集城市的日常需求。根据巴黎峰会规则,我国到2030年GDP碳排放将较2005年下降60-65%。当前,我国城市空气污染恶劣,行政手段治理压力大、效率低,ZEV、碳税等经济手段的预期推出将为燃料电池车加速发展奠定基础。

Mirai推出加速产业拐点到来,专利公开掀起产业化浪潮

丰田2014年11月发布Mirai燃料电池汽车,其性能已经与现有电动车领头羊TeslaMoedls60车型媲美。2015年1月,丰田宣布在全球求范围内开放耗时20多年、耗资上千亿资金开发的5680项燃料电池技术专利,其中包括Mirai的1970项关键技术专利。从商业战略的角度看,我们认为丰田此举已经昭示其技术已经相当成熟,进入了技术优化和商业生态构建的阶段。

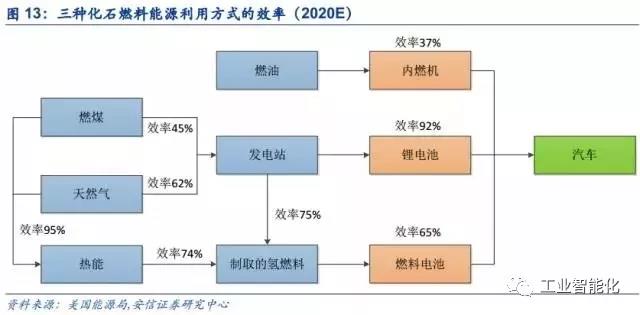

对比三种不同化石能源利用效率(内燃机为37%,燃料电池为45.7%,锂电池为49.2%),我们发现锂电池和燃料电池较传统燃油汽车都具有较大优势。当前锂电池车产业发展更为完善、积累的运行数据更多,但燃料电池车潜力巨大,两种路线并重更符合我国的国情。同时燃料电池作为锂电动车的增程手段不失为一种技术和商业上可行的过渡方案。

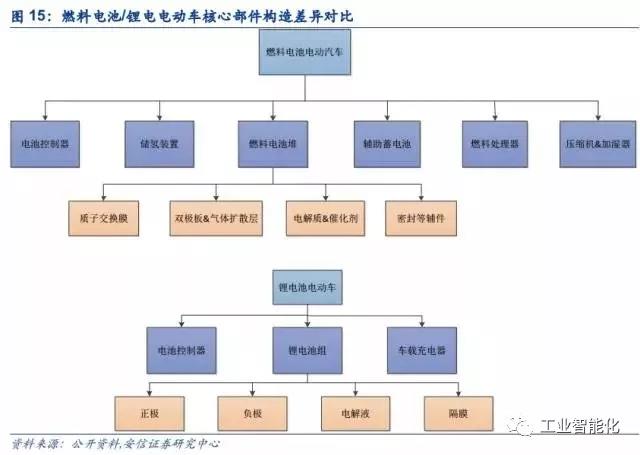

燃料电池车与锂电池最大不同在于驱动力来源,燃料电池车动力来源包含电池控制器、储氢装臵、电池堆、辅助蓄电池、燃料处理器、压缩机和加湿器,而锂电池车主要包含电池控制器、电池组、车载充电器,其他部件两种车相似。

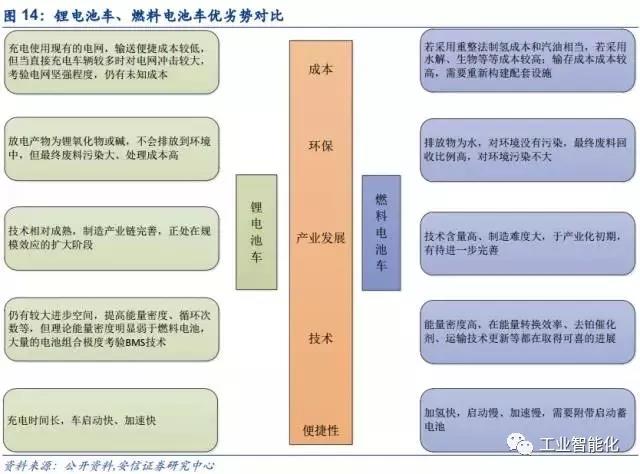

进一步对比燃料电池和锂电池性能参数,可见燃料电池具有非常高的能量密度(决定续航能力的因素),在其核心部件成本有望进一步下降大背景下,燃料电池的应用有大幅提升空间。但锂电池配套设施已经开始大规模兴建,并形成了一定的产业规模,同时燃料电池汽车也需要二次电池(包括锂电池)作为辅助电源,锂电池仍将作为我国未来电动汽车主导产业之一。

2.1.3.成熟技术可保障燃料电池车安全运行

目前,世界上已有丰田MIrai、本田Clarity等氢燃料电池车实现量产,人们对于氢燃料电池车的安全性普遍存在顾虑,但以丰田为代表的汽车制造厂商已经有周全的安全方案。

2.1.4.政策助力燃料电池加速发展

政策历来是国家推动新兴产业发展的指挥棒。我国政府对燃料电池汽车的发展规划早在2001年就已经启动,2001年的“863计划——电动汽车重大专项”项目,确定了“三纵三横”战略,其中“三纵”即包括纯电动、混合电动、燃料电池汽车。到2015年,《中国制造2025》规划纲要出台,提出了燃料电池汽车的三步发展战略,最终在2020年,达到生产1000辆燃料电池汽车并进行示范运行的目标。

技术方面,科技部的《“十三五”电动汽车规划》给出了指引,未来几年需要攻克薄金属双极板表面改性技术、车用燃料电池耐久性技术、推进加氢站建设和燃料电池汽车示范运行等多项工作,关键基础器件、燃料电池系统、基础设施与示范三个方面需继续加大研发和投入力度。为了达到上述规划目标并攻克技术难题,中央自2009年起对燃料电池汽车持续地给予财政补贴和税收减免,近几年的财政补贴积极促进燃料电池汽车的市场化导入。

根据中央的补贴标准,2013-2015年,燃料电池乘用车的补贴标准逐年递减5%,从2013年20万元降低到2015年的18万元,但根据《关于2016-2020年新能源汽车推广应用财政支持政策的通知》,2016-2020年又重新恢复到20万元,而纯电动和插电混合乘用车的补贴逐渐退坡。除此之外,还给予燃料电池商用车中型30万、重型50万的补贴。

2.1.5.经济性在公交车和物流搬运车侧逐步凸显

私家车使用者需要培育消费心理、汽车使用习惯不统一、利用率低、受利己驱动明显,短期内氢燃料电池车难以大规模推广。而公交车在国家减排政策和财政支持共同推动下段,具有经济性。我们以一种燃料电池增程的中型物流车做分析:采用30kW+30kWh增程配臵,燃料电池系统约44万+锂电池系统约3.6万+常规部件8万=55.6万。国补30万,不算地方补贴成本为25.6万,若考虑地方补助,经济性更佳。此外,在国外物流搬运车领域应用已经非常成熟,我们认为,燃料电池汽车行业大规模商业化会在公交车和物流搬运车细分行业优先展开。

2.1.6.无人机行业需求迫切

无人机广泛应用于航拍、巡检、反恐、军事等领域,发展如火如荼,无人机领域龙头大疆创新销售收入更是呈现跨越式增长。但电池的续航能力一直限制着无人机功能发挥,而燃料电池技术有望彻底改变这一现状,使无人机产业进入一个全新的发展阶段。

2.2.固定式领域:应用最为成熟,多用于分布式电站和备用电源

污染重、能效低一直是困扰火力发电的核心问题,燃料电池不仅具有零排放、高效率优势,更是在外部环境剧烈变化的条件下,可以长时间连续工作,可靠性更高,受到国内外的普遍重视。燃料电池在该领域已有不少商业化应用,目前主要在分布式电源和备用电源两大领域,广泛应用于IDC、医院等重要部门。

2.2.1.固定式分散电站:能量利用效率高

燃料电池电站不同于燃料电池汽车,没有频繁启动的问题,一般采用以下4种电池技术:磷酸燃料电池PAFC、质子交换膜燃料电池PEMFC、固体氧化物燃料电池SOFC、熔融碳酸盐燃料电池MCFC。

2.2.2.备用电源:可靠性高

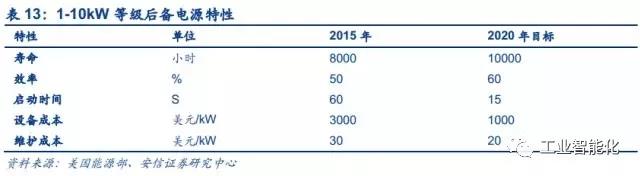

将燃料电池作为备用电源,在电信、银行、医院等行业最为普遍,作为燃料电池的大生产商,BallardPowerSystems在2012年就生产了近400个ElectraGen备用电源系统。

2.3.便携式领域:尚未起飞

在三种主要的领域中,便携式领域的发展几乎处于停滞状态,便携式产品面临的环境较为简单,对电池安全性的要求较低,却对续航能力有很高要求,燃料电池恰恰符合这一领域的应用标准,虽然目前已有许多公司陆续推出氢燃料电池手机,但燃料电池在该领域一直未有实质性突破。

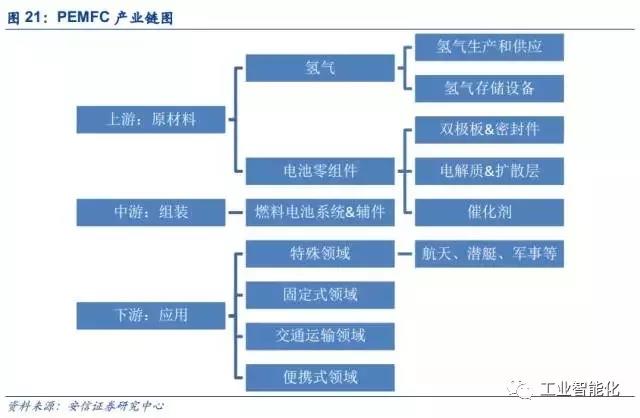

3.最有发展前景的燃料电池——PEMFC产业链全梳理PEMFC产业链分为制氢、氢的运输分配、氢存储、燃料电池系统四个环节,我们根据四个环节梳理出上游、中游、下游产业链的成本下降路径和技术革新,深入的了解PEMFC发展情况。

3.1.氢的生产:天然气重整制氢成本媲美燃油,废氢利用进一步降低使用成本

氢可以用多种技术生产,包括用化石能源、核能和可再生能源重整化石燃料、电解水、生物质、高温分解等。天然气制氢成本已经媲美汽油成本,根据美国能源部测算,到2020年将新技术制氢(不包含重整法),加注站售价4美元/gge,相当于汽油价1.057美元/L。

3.1.1.分布式制氢

分布式制氢不需要大量的运输设备或投资大型制氢工厂,是目前最可行的方法。当前主要的制氢技术有两种:

(1)重整天然气或者液态燃料(乙醇等);(2)小规模的电解水法。蒸汽重整甲烷制氢是现今在成本上能与汽油媲美的技术。使用可再生能源,高温和生物液体重整是两种能大幅减少温室气体排放的技术,其中生物液体重整技术可广泛应用于分布式、集中式生产氢。使用风电、水电、太阳能等可再生能源电解水是零排放制氢技术。当前制氢设备、运维成本和电费成本制约该技术的大规模应用,技术上仍然有待进一步开发空间,电费价格降低到当前电价的一半时,该种方法具有经济性。

3.1.2.集中式制氢

长期来看,大型工厂化制氢可以充分利用规模经济优势满足日益增长的氢燃料需求,集中制氢的能源主要有化石能源、核能和可再生能源。随着高效的水裂解化学工艺和材料发展,采用集中式太阳能高温热化学制氢将成为一种潜在可能技术方案。

我们认为我国具有巨大的人力资源和市场容量,非重整法规模效应显着,参照风电、光伏、锂电池等产业的发展轨迹,一旦引入国内成本有30%左右下降空间。此外,我国每年大约有10亿立方米的废氢被排放掉,能产生电能约130亿度电,若能利用到燃料电池车中,产生巨大的经济价值和环保价值。

3.2.氢气的提纯:碳氢膜技术替代现有成本高昂的冷却技术

当前的氢提纯技术主要采用冷却分离技术,成本较高,限制了氢利用的商业化。美国正在开发一种碳氢膜分离系统,可以应用在大规模煤制气联合系统中用于分离氢气和二氧化碳,可替代成本高昂的冷却技术。

1

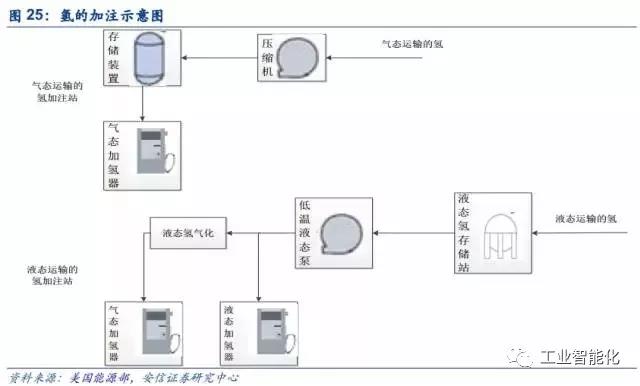

3.3.氢的储运和加注:国外已有成熟技术应用

常见的运输方式有液化汽车运输、高压气体汽车运输和管道运输(方法一、二、三),目前各国正在研发氢载体方式运输氢(方法四),我国的富瑞特装已经在有机物储氢技术上取得阶段性成果。同时,采用各种基本运输方式的组合运输形式。氢的加注和天然气加注方式比较相似,气态氢直接加注,液态氢经过气化后在进行加注。

氢的存储技要求高效、安全、便捷、低成本,主要技术指标有容量、加注便捷性、耐久性。物理存储氢(压缩气体、低温液体容器)技术是当前最成熟的存储技术。未来能够够使汽车商业化,主要集中在规模效应和新技术降低碳纤维成本之上。另外在研双向可逆的金属氢化物存储技术也在研发之中。

3.4.燃料电池系统:规模化、新技术降本路线清晰

燃料电池系统是燃料电动车的核心,一般由电池堆、燃料处理器、空气压缩机和组成增湿器(丰田已经省去)组成。根据美国能源部测算,2016年在年产2万台规模下成本大约280美元/kW,到2020年PEMFC效率会达到65%,铂金属用量由0.16降低到0.125g/kW,双极板成本从7美元/kW降低到3美元/kW,50万台批量成产成本40美元/kW(最终目标实现30美元/kW),国内当前成本1-1.5万/kW。

4.投资建议

国外技术的不断突破,让我们看到了氢燃料电池成本下降路径。重整法制氢成本已可媲美燃油(约合1.25美元/kg)、电池系统成本2015年约53美元/kW,2020年有望下降至40美元/kW,同时我国废氢的利用将使使用成本进一步降低。政策方面,我国给予乘用车/中型/大型车补贴20/30/50万/台的强力支持,落实到具体订单上,福田汽车斩获北京有车租赁100辆欧辉氢燃料电池电动客车的订单。

综上所述,燃料电池在交通领域(汽车、无人机)的市场导入已经开始,未来几年有望逐步放量,未来或许成为主流动力汽车能源之一,也许是二十年也许是五十年,但总归比之今天的锂电或许更具备典型意义。

2014年11月丰田发布燃料电动车Mirai,2015年1月,丰田宣布在全球范围内开放5680项技术专利,其中包括Mirai的1970项关键技术专利。丰田一些列动作表明其在燃料电池汽车技术上已趋成熟,正进入技术优化和商业生态构建阶段。在我国,以国鸿氢能与Ballad合作为代表的“市场换技术”模式已经落地,并计划在两年内投放3000套燃料电池系统,同时福田汽车公告斩获北京有车租赁100辆欧辉氢燃料电池电动客车订单等消息亦显示国内燃料电池汽车产业化已悄然开启。

具备高能量密度特性,氢燃料电池市场潜力巨大:

氢燃料电池通过氢气和氧气电化学反应产生电能(核心部件为双极板、电解质、扩散层、催化剂),具有极高的能量密度并兼具零排放特点,无疑是我们所追求的最具潜力能源利用方式。在燃料电池汽车、锂电池增程汽车、无人机、IDC等领域潜力巨大,根据富士经济预测未来十年燃料电池市场空间将达到3400亿元以上。

工业废氢利用可显着降低氢使用成本,美国已规划电堆成本下降目标:

美国计划在2020年实现非重整法(电解法、生物法等)加氢平准用氢价格降至10美元/kWh。电堆成本方面,在50万套80kW电池系统产量规模下,实现由2015年的53美元/kW(合3.01万/套),下降至2020年40美元/kW(合2.34万/套),并期望最终达到30美元/kW(合1.75万/套)。此外,当前我国每年大约有10亿立方米的废氢被排放,能产生电能约130亿度电,若将其在燃料电池侧加以利用,经济价值巨大。

政策力挺燃料电池技术,购车补贴2020年之前不退坡:

政策给予小型/轻型/大型燃料电池车补贴20/30/50万元/台、加气站400万元/个补贴。并出台《中国制造2025—能源装备实施方案》、《能源技术革命创新行动计划(2016-2030)》等支持文件,制定2020年达产1000辆燃料电池汽车并进行示范运行的目标。另一方面巴黎峰会成功召开,我国到2030年GDP碳排放需较2005年下降60-65%。目前政府行政手段治理压力大、效率低,ZEV、碳税等经济手段的出台将为燃料电池车加速发展奠定基础。

1.氢燃料电池为燃料电池主流方向,全球市场空间超3000亿

燃料电池通过燃料的电化学反应直接产生电能,相当于一个小型发电装臵(主要包括双极板、电解质、扩散层、催化剂)。根据电解质和燃料的不同,燃料电池分为六类:质子交换膜燃料电池(PEMFC)、直接甲醇燃料电池(DMFC)、固体氧化物燃料电池(SOFC)、碱性燃料电池(AFC)、熔融碳酸盐燃料电池(MCFC)、磷酸燃料电池(PAFC)。燃料电池核心电化学方程式如下:

鉴于燃料电池仍是新兴产业,多种技术路线并存(不只有氢燃料电池路线),我们对6种燃料电池分别从各自反应原理、输出效率等方面进行了梳理,以使大家更全面的了解燃料电池产业,并通过对比思考出更为符合我国国情的技术方向。

1.1.六类燃料技术各有用武之地,质子交换膜燃料电池实现跨越式发展

1.1.1.质子交换膜燃料电池(PEMFC):低温运行,主要应用于交通领域

PEMFC采用水基酸性聚合物(一般为全氟磺酸)作为电解质、铂作为催化剂,是当前燃料电池汽车和物料搬运车的首选技术路线。相较其余5类电池,其特点为运行温度相对较低(一般低于100℃),同时可以根据需要灵活调整电堆输出功率。但因相对低的启动温度并采用贵金属基电极,这类电池必须使用高纯度的氢。

为克服高纯度氢气需求限制,目前PEMFC出现高温型技术路线,其原理为将水基电解质变成无机酸基电解质,该类电池运行温度可以高达200℃,对氢气的纯度要求较低,但有能量密度较低的弊端。

1.2.甲醇燃料电池(DMFC):运行温度适中,主要应用于消费电子

DMFC是相对较新的技术,由美国NASA和喷气式推进实验室在90年代发现。与PEMFC电池一样需要使用聚合物膜(如全氟磺酸)作为电解质,不同点为其采用铂-钌金催化剂,燃料可以是氢也可以是液态甲醇,因此被称作直接甲醇燃料电池。

甲醇具有相对高的能量密度,很容易运输和存储。基于其运行温度60-130℃特点,效率60%左右,直接甲醇燃料电池主要应用方向为电子产品、移动充电宝、物料搬运车等领域。

1.3.固体氧化物燃料电池(SOFC):运行温度高,主要应用于电站

SOFC采用固体陶瓷作为电解质(例如氧化锆-氧化钇),运行温度非常高,最高运行温度高达800-1000℃,对铂催化剂依赖较小,可采用多种碳氢化合物燃料(甲烷、煤气等)。其能量转换效率超过60%,如果放出的热量能够被回收利用,转化率则可高达80%。但受限于启动时间长,很难应用于汽车领域。

固体燃料电池在大型、小型固定式热电联产发电站中应用较多,例如Bloom的100kW离网发电站。此外,输出功率W级的管状固体燃料电池还成功应用在便携式充电装臵领域。

1.4.碱性燃料电池(AFC):可用非贵金属催化剂,主要应用于航天领域

AFC采用如氢氧化钾、碱性聚合物之类的碱性电解质,要求高纯度氢,运行温度70℃左右。最先被NASA应用在航天器上用于生产电能和水的电池,鲜被应用于商业领域。其优点是可采用非贵金属作为催化剂(镍最常见),转换效率可高达60%。

1.5.熔融碳酸盐燃料电池(MCFC):运行温度高,大型电站首选

MCFC采用附着在多孔陶瓷上的熔融碳酸盐(包括碳酸锂、碳酸钾及碳酸锂)作为电解质。运行温度高达650℃,具备三大优点:1)对贵金属催化剂的依赖较低;2)比起低温电池,可减少催化剂中毒概率;3)可以使用多种燃料(例如煤气、甲烷等);缺点是存在高温腐蚀。目前,MCFC主要用在一些大型电站、热电联产(CHP)、热冷联产(CCP),转换效率高达60%,联产效率高达80%以上。

1.6.磷酸燃料电池(PAFC):上一代主流燃料电池技术

作为2001年之前的主流燃料电池都技术,PAFC采用磷酸或磷酸基电解质,能有效减少铂催化剂(运行温度180℃左右)中毒,但发电效率较低,当热电联产时效率可达80%。主要应用在功率100-400kW的固定式发电站中,也有少量应用在大型汽车中。

1.7.各类型电池出货情况:受益交通应用拉动,PEMFC出现跨越式发展

2010-2015年,PEMFC、SOFC、MCFC三种类型电池占据了历年总出货量的90%以上,其中受交通运输领域需求拉动,PEMFC在2015年出货量出现了跨越式增长,同比增长高达147.04%;SOFC、MCFC在固定式电站或热电联产上应用较为成熟,年均复合增长率45.87%。

1.8.全球燃料电池市场空间有望达到3400亿,PEMFC占多数

根据日本富士经济预测,至2025年,全球燃料电池市场有望达到5.2万亿日元(合约人民币3400亿元)。通过分析,我们发现2015年之前,燃料电池应用以产业和商业用途及家庭用途领域为主,但因燃料电池汽车商业化不断落地的催化,下游市场已出现结构性变化。2011年燃料电池汽车市场仅为3亿日元,未来随着技术升级、加氢站等基础设施的完善、政策支持力度加大,预计到2025年全球燃料电池汽车市场有望扩大到2.91万亿日元(合约人民币1900亿元),占整体市场一半以上,增长潜力巨大。

2.三大应用领域,交通领域最具潜力

通过上文分析,可发现燃料电池应用主要集中在电站(含热电联产)、交通运输领域。事实上,早期燃料电池的应用主要集中在潜艇、航天等特殊领域,且技术已相对成熟。而在民用领域主要包括固定式领域、交通运输领域和便携式领域三大类,受益各国政策支持,汽车技术上取得较大突破,丰田、本田、现代等均推出了各自的量产燃料电池汽车,商业化进程正在加速。请加工业智能化公众微信号:robotinfo 学习工业智能化知识

从应用场景的市场结构来看,交通领域无疑最具潜力。2015年,全球燃料电池系统的出货量为7万多套(较2009年增长366%),但与大规模商业化仍存在一定差距。纵观2010-2015年,燃料电池的出货量:50%~60%集中在固定式领域,20%~30%用于便携式领域。但在2015年燃料电池在交通运输领域的出货量几乎翻倍。而从容量看,大功率燃料电池在交通运输领域实现了快速上升,前景值得期待。

2.1.交通运输领域:燃料汽车经济性凸显,无人机大有可为

2.1.1.物料搬运车试水在先

以PEMFC为动力的叉车是当前燃料电池在交通应用内最大的部门之一,国外已有大批量物流公司(如Fedex)正在使用燃料电池物流搬运车。

2.1.2.氢燃料电池汽车商业化黎明前夜

氢燃料电池车主要由燃料电池系统(包含反应堆、空气压缩机等)、储氢装臵、辅助电池、控制装臵和驱动电机构成,续航力强、噪音低、零排放,适合我国人口密集城市的日常需求。根据巴黎峰会规则,我国到2030年GDP碳排放将较2005年下降60-65%。当前,我国城市空气污染恶劣,行政手段治理压力大、效率低,ZEV、碳税等经济手段的预期推出将为燃料电池车加速发展奠定基础。

Mirai推出加速产业拐点到来,专利公开掀起产业化浪潮

丰田2014年11月发布Mirai燃料电池汽车,其性能已经与现有电动车领头羊TeslaMoedls60车型媲美。2015年1月,丰田宣布在全球求范围内开放耗时20多年、耗资上千亿资金开发的5680项燃料电池技术专利,其中包括Mirai的1970项关键技术专利。从商业战略的角度看,我们认为丰田此举已经昭示其技术已经相当成熟,进入了技术优化和商业生态构建的阶段。

对比三种不同化石能源利用效率(内燃机为37%,燃料电池为45.7%,锂电池为49.2%),我们发现锂电池和燃料电池较传统燃油汽车都具有较大优势。当前锂电池车产业发展更为完善、积累的运行数据更多,但燃料电池车潜力巨大,两种路线并重更符合我国的国情。同时燃料电池作为锂电动车的增程手段不失为一种技术和商业上可行的过渡方案。

燃料电池车与锂电池最大不同在于驱动力来源,燃料电池车动力来源包含电池控制器、储氢装臵、电池堆、辅助蓄电池、燃料处理器、压缩机和加湿器,而锂电池车主要包含电池控制器、电池组、车载充电器,其他部件两种车相似。

进一步对比燃料电池和锂电池性能参数,可见燃料电池具有非常高的能量密度(决定续航能力的因素),在其核心部件成本有望进一步下降大背景下,燃料电池的应用有大幅提升空间。但锂电池配套设施已经开始大规模兴建,并形成了一定的产业规模,同时燃料电池汽车也需要二次电池(包括锂电池)作为辅助电源,锂电池仍将作为我国未来电动汽车主导产业之一。

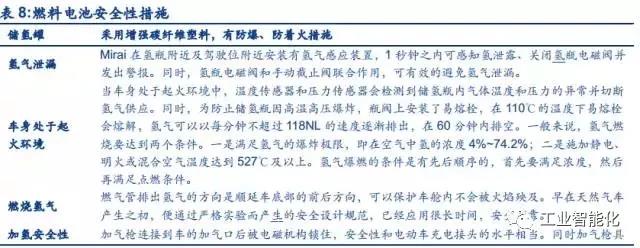

2.1.3.成熟技术可保障燃料电池车安全运行

目前,世界上已有丰田MIrai、本田Clarity等氢燃料电池车实现量产,人们对于氢燃料电池车的安全性普遍存在顾虑,但以丰田为代表的汽车制造厂商已经有周全的安全方案。

2.1.4.政策助力燃料电池加速发展

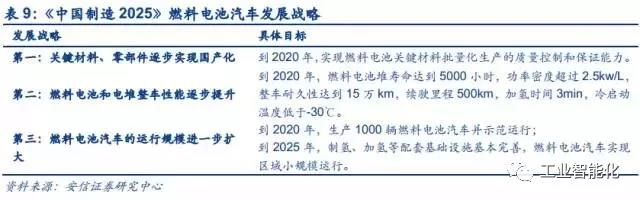

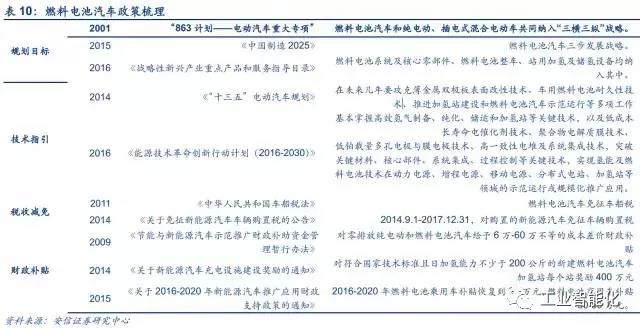

政策历来是国家推动新兴产业发展的指挥棒。我国政府对燃料电池汽车的发展规划早在2001年就已经启动,2001年的“863计划——电动汽车重大专项”项目,确定了“三纵三横”战略,其中“三纵”即包括纯电动、混合电动、燃料电池汽车。到2015年,《中国制造2025》规划纲要出台,提出了燃料电池汽车的三步发展战略,最终在2020年,达到生产1000辆燃料电池汽车并进行示范运行的目标。

技术方面,科技部的《“十三五”电动汽车规划》给出了指引,未来几年需要攻克薄金属双极板表面改性技术、车用燃料电池耐久性技术、推进加氢站建设和燃料电池汽车示范运行等多项工作,关键基础器件、燃料电池系统、基础设施与示范三个方面需继续加大研发和投入力度。为了达到上述规划目标并攻克技术难题,中央自2009年起对燃料电池汽车持续地给予财政补贴和税收减免,近几年的财政补贴积极促进燃料电池汽车的市场化导入。

根据中央的补贴标准,2013-2015年,燃料电池乘用车的补贴标准逐年递减5%,从2013年20万元降低到2015年的18万元,但根据《关于2016-2020年新能源汽车推广应用财政支持政策的通知》,2016-2020年又重新恢复到20万元,而纯电动和插电混合乘用车的补贴逐渐退坡。除此之外,还给予燃料电池商用车中型30万、重型50万的补贴。

2.1.5.经济性在公交车和物流搬运车侧逐步凸显

私家车使用者需要培育消费心理、汽车使用习惯不统一、利用率低、受利己驱动明显,短期内氢燃料电池车难以大规模推广。而公交车在国家减排政策和财政支持共同推动下段,具有经济性。我们以一种燃料电池增程的中型物流车做分析:采用30kW+30kWh增程配臵,燃料电池系统约44万+锂电池系统约3.6万+常规部件8万=55.6万。国补30万,不算地方补贴成本为25.6万,若考虑地方补助,经济性更佳。此外,在国外物流搬运车领域应用已经非常成熟,我们认为,燃料电池汽车行业大规模商业化会在公交车和物流搬运车细分行业优先展开。

2.1.6.无人机行业需求迫切

无人机广泛应用于航拍、巡检、反恐、军事等领域,发展如火如荼,无人机领域龙头大疆创新销售收入更是呈现跨越式增长。但电池的续航能力一直限制着无人机功能发挥,而燃料电池技术有望彻底改变这一现状,使无人机产业进入一个全新的发展阶段。

2.2.固定式领域:应用最为成熟,多用于分布式电站和备用电源

污染重、能效低一直是困扰火力发电的核心问题,燃料电池不仅具有零排放、高效率优势,更是在外部环境剧烈变化的条件下,可以长时间连续工作,可靠性更高,受到国内外的普遍重视。燃料电池在该领域已有不少商业化应用,目前主要在分布式电源和备用电源两大领域,广泛应用于IDC、医院等重要部门。

2.2.1.固定式分散电站:能量利用效率高

燃料电池电站不同于燃料电池汽车,没有频繁启动的问题,一般采用以下4种电池技术:磷酸燃料电池PAFC、质子交换膜燃料电池PEMFC、固体氧化物燃料电池SOFC、熔融碳酸盐燃料电池MCFC。

2.2.2.备用电源:可靠性高

将燃料电池作为备用电源,在电信、银行、医院等行业最为普遍,作为燃料电池的大生产商,BallardPowerSystems在2012年就生产了近400个ElectraGen备用电源系统。

2.3.便携式领域:尚未起飞

在三种主要的领域中,便携式领域的发展几乎处于停滞状态,便携式产品面临的环境较为简单,对电池安全性的要求较低,却对续航能力有很高要求,燃料电池恰恰符合这一领域的应用标准,虽然目前已有许多公司陆续推出氢燃料电池手机,但燃料电池在该领域一直未有实质性突破。

3.最有发展前景的燃料电池——PEMFC产业链全梳理PEMFC产业链分为制氢、氢的运输分配、氢存储、燃料电池系统四个环节,我们根据四个环节梳理出上游、中游、下游产业链的成本下降路径和技术革新,深入的了解PEMFC发展情况。

3.1.氢的生产:天然气重整制氢成本媲美燃油,废氢利用进一步降低使用成本

氢可以用多种技术生产,包括用化石能源、核能和可再生能源重整化石燃料、电解水、生物质、高温分解等。天然气制氢成本已经媲美汽油成本,根据美国能源部测算,到2020年将新技术制氢(不包含重整法),加注站售价4美元/gge,相当于汽油价1.057美元/L。

3.1.1.分布式制氢

分布式制氢不需要大量的运输设备或投资大型制氢工厂,是目前最可行的方法。当前主要的制氢技术有两种:

(1)重整天然气或者液态燃料(乙醇等);(2)小规模的电解水法。蒸汽重整甲烷制氢是现今在成本上能与汽油媲美的技术。使用可再生能源,高温和生物液体重整是两种能大幅减少温室气体排放的技术,其中生物液体重整技术可广泛应用于分布式、集中式生产氢。使用风电、水电、太阳能等可再生能源电解水是零排放制氢技术。当前制氢设备、运维成本和电费成本制约该技术的大规模应用,技术上仍然有待进一步开发空间,电费价格降低到当前电价的一半时,该种方法具有经济性。

3.1.2.集中式制氢

长期来看,大型工厂化制氢可以充分利用规模经济优势满足日益增长的氢燃料需求,集中制氢的能源主要有化石能源、核能和可再生能源。随着高效的水裂解化学工艺和材料发展,采用集中式太阳能高温热化学制氢将成为一种潜在可能技术方案。

我们认为我国具有巨大的人力资源和市场容量,非重整法规模效应显着,参照风电、光伏、锂电池等产业的发展轨迹,一旦引入国内成本有30%左右下降空间。此外,我国每年大约有10亿立方米的废氢被排放掉,能产生电能约130亿度电,若能利用到燃料电池车中,产生巨大的经济价值和环保价值。

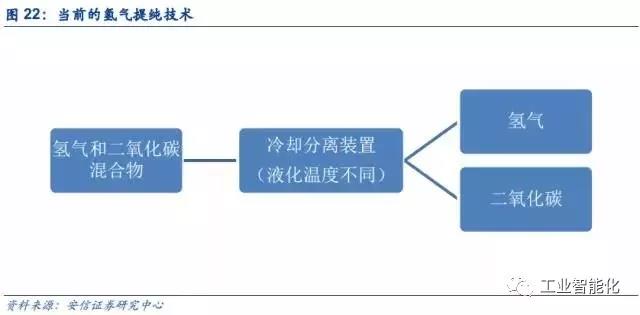

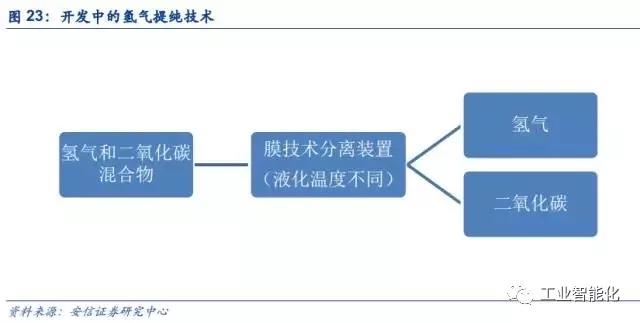

3.2.氢气的提纯:碳氢膜技术替代现有成本高昂的冷却技术

当前的氢提纯技术主要采用冷却分离技术,成本较高,限制了氢利用的商业化。美国正在开发一种碳氢膜分离系统,可以应用在大规模煤制气联合系统中用于分离氢气和二氧化碳,可替代成本高昂的冷却技术。

1

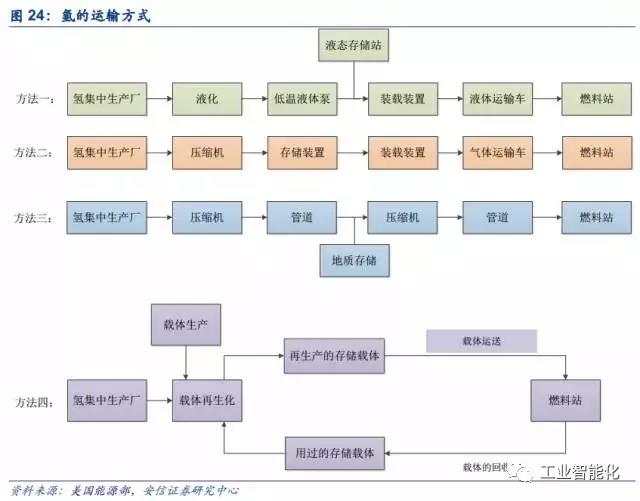

3.3.氢的储运和加注:国外已有成熟技术应用

常见的运输方式有液化汽车运输、高压气体汽车运输和管道运输(方法一、二、三),目前各国正在研发氢载体方式运输氢(方法四),我国的富瑞特装已经在有机物储氢技术上取得阶段性成果。同时,采用各种基本运输方式的组合运输形式。氢的加注和天然气加注方式比较相似,气态氢直接加注,液态氢经过气化后在进行加注。

氢的存储技要求高效、安全、便捷、低成本,主要技术指标有容量、加注便捷性、耐久性。物理存储氢(压缩气体、低温液体容器)技术是当前最成熟的存储技术。未来能够够使汽车商业化,主要集中在规模效应和新技术降低碳纤维成本之上。另外在研双向可逆的金属氢化物存储技术也在研发之中。

3.4.燃料电池系统:规模化、新技术降本路线清晰

燃料电池系统是燃料电动车的核心,一般由电池堆、燃料处理器、空气压缩机和组成增湿器(丰田已经省去)组成。根据美国能源部测算,2016年在年产2万台规模下成本大约280美元/kW,到2020年PEMFC效率会达到65%,铂金属用量由0.16降低到0.125g/kW,双极板成本从7美元/kW降低到3美元/kW,50万台批量成产成本40美元/kW(最终目标实现30美元/kW),国内当前成本1-1.5万/kW。

4.投资建议

国外技术的不断突破,让我们看到了氢燃料电池成本下降路径。重整法制氢成本已可媲美燃油(约合1.25美元/kg)、电池系统成本2015年约53美元/kW,2020年有望下降至40美元/kW,同时我国废氢的利用将使使用成本进一步降低。政策方面,我国给予乘用车/中型/大型车补贴20/30/50万/台的强力支持,落实到具体订单上,福田汽车斩获北京有车租赁100辆欧辉氢燃料电池电动客车的订单。

综上所述,燃料电池在交通领域(汽车、无人机)的市场导入已经开始,未来几年有望逐步放量,未来或许成为主流动力汽车能源之一,也许是二十年也许是五十年,但总归比之今天的锂电或许更具备典型意义。

编辑推荐

最新资讯

-

R171.01对DCAS的要求⑤

2025-04-20 10:58

-

自动驾驶卡车创企Kodiak 将通过SPAC方式上

2025-04-19 20:36

-

编队行驶卡车仍在奔跑

2025-04-19 20:29

-

全国汽车标准化技术委员会汽车节能分技术委

2025-04-18 17:34

-

我国联合牵头由DC/DC变换器供电的低压电气

2025-04-18 17:33